障害年金の金額と計算方法!傷病時の給付金も紹介【平成31年度版】

病気やケガで仕事・日常生活に支障をきたす場合、一定条件を満たせば国から支給される「障害年金」。身体の傷病だけでなく、精神疾患を患った人も対象なので、幅広い状況の人が利用できます。

しかし満足に仕事ができない状態で、生活するのに十分な障害年金を受け取ることはできるのでしょうか?

この記事では障害年金の計算方法について説明します。もらえる金額はいくらなのか、どのように支給額が決まるのか見ていきましょう。

障害年金の対象となる病気・ケガは?障害認定基準も確認しよう

障害年金とは、傷病により障害が残り、仕事や日常生活が困難となった場合にもらえる公的年金のこと。

障害年金を受けるための条件は次の記事に記載しているので、まだ確認していない人は読んでみてください。

この記事の本題は「障害年金の金額やその計算方法」ですが、その前に次の2つの事柄について見ていきましょう。

障害年金はどんな病気・ケガが対象かを確認しよう

障害年金の受給資格があるのは、主に次のような障害を負った場合です。

| 例 | |

|---|---|

| 外部障害 | ・眼、聴覚の障害 ・肢体(手足など)の障害 |

| 精神障害 | ・統合失調症 ・うつ病 ・認知障害 ・てんかん ・知的障害 ・発達障害 |

| 内部障害 | ・呼吸器疾患 ・心疾患 ・腎疾患 ・肝疾患 ・血液・造血器疾患 ・糖尿病 ・がん |

傷病ごとに、障害年金の受給条件を解説した記事も用意しています。詳しくは次の記事を読んでみてください。

障害年金の支給額に影響する『障害認定基準』

障害の程度を示す「障害認定基準」は、1級・2級・3級と3段階に分類されています。もっとも障害の程度が重いのが1級です。

国民年金、厚生年金の加入者は、それぞれ障害認定基準に応じて次の種類の障害年金を受け取ることができます。

| 障害認定基準 | 国民年金 | 厚生年金 |

|---|---|---|

| 1級 | 障害基礎年金 | ・障害基礎年金 ・障害厚生年金 |

| 2級 | 障害基礎年金 | ・障害基礎年金 ・障害厚生年金 |

| 3級 | ― | ・障害厚生年金 |

障害厚生年金の場合、3級以上の基準に満たない障害が残った場合に「障害手当金」を受け取ることができます。

それぞれの基準の詳細は次のとおりです。

・日常生活を送るのが難しい状態

・他人の介助を必要とする状態

・日常生活に著しく制限を加える必要がある状態

・労働により収入を得ることができない状態

・必ずしも他人の介助を必要とするわけではないが、日常生活は困難

では次の章から、障害年金の金額や計算方法について説明していきます。

障害年金の金額・計算方法【障害基礎年金の場合】

障害基礎年金は、国民年金の加入者が受給対象者となる年金です。

障害基礎年金の場合、年金額は基本的に「定められた金額+子どもの人数に応じた加算額」という計算式を用います。

しかし20歳になる前に病気・ケガをした場合は、前年の所得額によって障害年金が減額または支給停止となる可能性もあるので注意しましょう。

では障害基礎年金の計算方法や20歳前傷病の所得制限について説明します。

厚生年金保険に加入している場合は、次の章「障害年金の金額・計算方法【障害厚生年金の場合】」まで読み飛ばしてください。

障害基礎年金の金額の計算方法

障害基礎年金は障害認定基準第1級・第2級に該当する人が受給できる年金です。

支給金額は、障害の程度が重い第1級のほうが高くなっています。年間支給額の計算式は次のとおりです。

780,100円×1.25+子の加算

<2級>

780,100円+子の加算

「子の加算額」は、次のように考えましょう。

| 子 | 加算額 |

|---|---|

| ・第1子 ・第2子 |

各224,500円 |

| ・第3子以降 | 1人につき74,800円 |

ただし「子」と見なされるのは、次のような子どもです。

- 18歳になる年度の末日(3月31日)を経過していない

- 20歳未満で障害等級が1級または2級

子どもは3人なので、加算額の合計は523800円。それぞれの加算額は次のとおりです。

・224,500円(第1子)

・224,500円(第2子)

・74,800円(第3子)

これを先ほどの式に当てはめると、「780,100円×1.25+523,800円=1,498,925円」。

よって障害基礎年金の年間支給額は1,498,925円です。

20歳前傷病の場合は減額・支給停止の恐れがある

20歳未満の時点で負った病気・ケガの場合、前年の年間所得によっては障害基礎年金の支給額が減額されるか、あるいは一切支給されない可能性があります。

2人世帯の場合、年間所得に応じた障害の支給停止額は次のとおりです。

| 年間所得※ | 支給停止額 |

|---|---|

| 398万4千円超 | 2分の1 |

| 500万1千円超 | 全額 |

世帯人数がこれより多い場合は、扶養親族※1人につき所得制限額が38万円増加します。

その年の12月31日の時点で、次の条件をすべて満たす人のことです。

・配偶者以外の親族または都道府県知事から養育を委託された児童(里子)や、市町村長から養護を委託された老人である

・納税者と生計を共にしている

・年間合計所得が38万円以下である

・青色申告者の事業専従者としてその年を通じて一度も給与の支払いを受けていない、または白色申告者の事業専従者でない

また扶養親族が70歳以上の老人控除対象配偶者または老人扶養親族である場合、所得制限額が1人につき48万円加算されます。特定扶養親族(19歳以上23歳未満)・控除対象扶養親族(16歳以上19歳未満)の場合は、1人につき63万円の加算です。

扶養親族のいない1人世帯の場合の所得制限は、次のとおりです。

| 年間所得 | 支給停止額 |

|---|---|

| 360万4千円超 462万1千円以下 |

2分の1 |

| 462万1千円超 | 全額 |

障害年金の金額・計算方法【障害厚生年金の場合】

次に厚生年金の加入者が対象者となる、障害厚生年金の金額を計算してみましょう。

障害厚生年金の場合、年金額は基本的に「定められた金額+配偶者の加給年金額」という計算式を用います。

障害年金の計算方法は、障害基礎年金と同じく障害認定基準によって異なります。

それぞれの計算式は次のとおりです。

(報酬比例の年金額)×1.25+配偶者の加給年金額(224,500円)

<2級>

(報酬比例の年金額)+配偶者の加給年金額(224,500円)

<3級>

(報酬比例の年金額)最低保障額 585,100円

配偶者の加給年金額は、障害年金を受け取る人に生計を維持されている、65歳未満の配偶者がいる場合にのみ加算されるものです。また配偶者が老齢厚生年金や退職共済年金、障害年金を受給する期間中は、加給年金の支給は停止されます。

「報酬比例の年金額」は報酬比例部分の年金額の「本来水準」と「従前額保障」を計算し、いずれか金額が高いほうです。

この章では次の流れで、障害厚生年金の支給額の計算手順をさらに細かく解説していきます。

【1】平均標準報酬月額・平均標準報酬額を計算する

まずは報酬比例の年金額を計算する際に用いる「平均標準報酬月額」と「平均標準報酬額」を算出します。

これらの数字は、次の手順【2】および【3】を計算するのに必要なものなので、算出したらメモしておきましょう。

それぞれの計算方法は次のとおりです。

- 平成15年3月までの標準報酬月額(※1)を合計する

- 1で算出した金額を「平成15年3月までの被保険者期間の月数」で割る

- 平成15年4月以後の標準報酬月額(※1)と、標準賞与額(※2)を合計する

- 1で算出した金額を「平成15年4月以後の被保険者期間の月数」で割る

会社から被保険者へ支払われる毎月の報酬(給料など)の月額を、計算しやすいように等級で区分したもの。毎年の誕生月に届く「ねんきん定期便」に記載されています。

税抜き前の賞与の額から、1,000円未満の金額分を切り捨てたものです。

「標準賞与額」の上限は「1カ月あたり150万円」なので、これを超えた場合は各月「150万円」で計算してください。

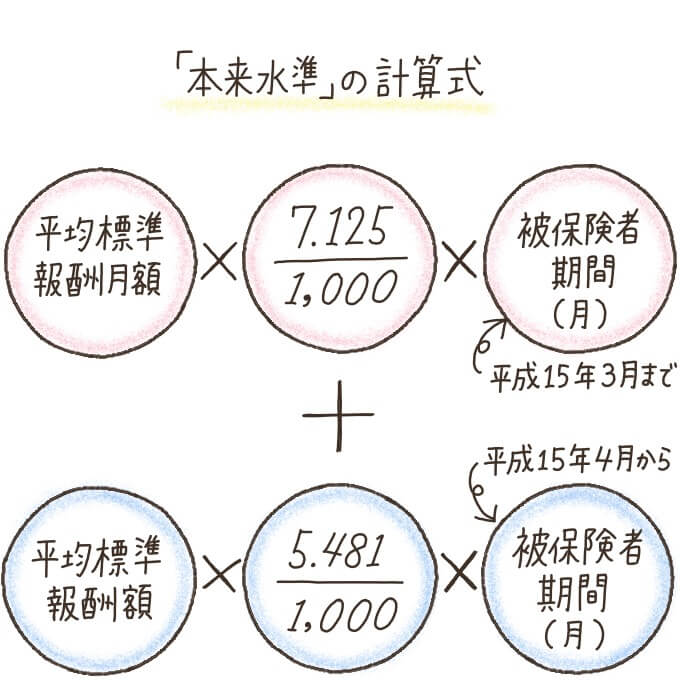

【2】報酬比例部分の年金額(本来水準)を計算する

次に【1】の手順で算出した「平均標準報酬月額」と「平均標準報酬額」を使い、報酬比例部分の年金額(本来水準)を計算しましょう。計算式は次のとおりです。

「被保険者期間の月数」が300月(25年)未満の人は「300月」として計算してください。

また障害認定日の月より後の被保険者期間は、計算に入れません。

【3】報酬比例部分の年金額(従前額保障)を計算する

報酬比例部分の年金額(従前額保障)にも、【1】で算出した数字を用います。計算式は次のとおりです。

+平均標準報酬額×生年月日に応じた率(※2)×平成15年4月以後の被保険者期間の月数×1.000(※3)

※2:1,000分の7.692~1,000分の5.769

※3:平成31年度の場合。昭和13年4月1日以前に生まれた人は0.998で計算

「生年月日に応じた率」の具体的な数字は、日本年金機構の公式ホームページで確認してください。

従前額保障の場合も「被保険者期間の月数」が300月(25年)に満たない場合は、「300月」と見なして計算します。

【4】本来水準・従前額保障のうち高いほうが『報酬比例の年金額』

手順【2】(本来水準)と【3】(従前額保障)を計算したら、いよいよ障害厚生年金の金額を計算しましょう。

あらためて計算式を記載しておきます。「報酬比例の年金額」に、上の【2】か【3】のいずれか高いほうを当てはめてください。

(報酬比例の年金額)×1.25+配偶者の加給年金額(224,500円)

<2級>

(報酬比例の年金額)+配偶者の加給年金額(224,500円)

<3級>

報酬比例の年金額(最低保障額は585,100円)

障害厚生年金をまだ申請していない人・受給が決定していない人は、受給できなかったときのために「障害手当金」についても確認しておくといいでしょう。次の章で説明します。

障害厚生年金で第3級に満たなくても障害手当金がもらえる場合あり

本人にとって仕事や生活に支障のある障害が残っても、3級以上の基準に満たないと判断されることがあります。その場合、「障害手当金」を一時金として受け取れる可能性も。

障害手当金の金額は、次のように計算します。

(最低保証額は1,170,200円)

ただし障害厚生年金が定期的(偶数月の15日)に支給されるのに対し、障害手当金は一度しか支給されません。

病気やケガをしたときにもらえる給付金は障害年金だけじゃない

障害年金をもらうには、審査に通る必要があります。また受給期間中は定期的に更新手続きが行われ、場合によっては支給が打ち切りになってしまうことも。

障害年金を受けられない場合に備えて、傷病を負ったときに給付される障害年金以外の補償制度も確認しておきましょう。

| 給付金 | 内容 |

|---|---|

| 傷病手当金 | 業務外の傷病で就業できないときに、最長1年6カ月支給される。 |

| 休業補償給付 | 業務中の傷病により働けず、賃金をもらえない人に支給される。 |

| 休業給付 | 通勤中の傷病により働けず、賃金をもらえない人に支給される。 |

| 就業不能保険 | 就業不能状態になったときに備え、民間の生命保険会社で任意で加入する。 |

ただしこれらの給付金にも受給要件があり、給付が受けられない場合もあります。

病気やケガで働けなくなったときに受け取れる給付金について、さらに詳しく紹介している記事もあります。ぜひ役立ててください。

障害年金の金額や停止事由、ほかの給付金を今から確認しておこう

健康で元気に働けているうちに、傷病を負ったときの対処法を考えておくのは大切なことです。

「障害年金を申請したら、どれくらいの金額を受給できるのか」「どのような場合に障害年金の受給が停止されるのか」「障害年金のほかに受け取れる給付金はあるのか」をだいたい把握しておくだけでも、いざという時すぐに対処できます。

病気・ケガはいつ発生するかわかりません。給付金だけでなく、緊急時に困らない程度の資金も今から準備しておきたいですね。当サイトでは老後資金を貯蓄する方法なども紹介しているので、そちらも役立ててください。

もっとも重い1級の場合でも、子がいないと障害基礎年金の年額は100万円に満たないので、決して十分な金額とはいえないでしょう。

万が一のときに障害年金の申請をして生活の支えにすることは大切ですが、障害年金だけに頼りすぎないように、日頃からの備えを意識しておくことも重要です。

日本年金機構、社労士法人勤務を経て開業。中小企業の労務管理に従事する一方、年金相談窓口や無料相談会などで年金相談を受けている。