意外と知らない厚生年金の仕組みとは?保険料から支給額まで解説!

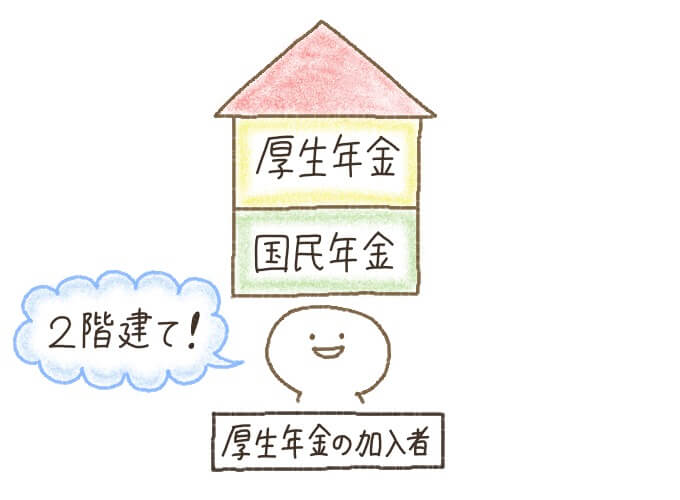

老後にもらえる年金額は国民年金の上乗せになっているため、「2階建て」と呼ばれることも。

給料から差し引かれる保険料には国民年金保険料も含まれていて、会社と加入者が半分ずつ負担(労使折半)します。

老齢厚生年金を受給するためには、厚生年金の加入期間(受給資格期間)が10年以上必要です。

加入期間として認められるのは原則70歳まで。しかし70歳を過ぎても加入期間が10年未満の場合は、高齢任意加入被保険者として引き続き厚生年金へ加入できる場合もありますよ。

ここでは厚生年金保険の基礎知識や、お役立ち情報をお伝えします。

厚生年金とは?特徴とメリット・デメリット

厚生年金保険とは、厚生年金に加入している会社や商店など、適用事業所に勤務している会社員などが加入する年金制度のこと。国民年金と比べた場合のメリットは次のとおりです。

- 支給される年金額が高い

- 遺族年金や障害年金の保障が手厚い

厚生年金は国民年金との2階建て。

そのため国民年金のみの人よりも、将来もらえる年金(老齢厚生年金)の金額が多くなります。

厚生年金の保険料は収入額に比例するので、毎月の給料が高いほど保険料は高くなります。しかし、その分支給される年金額も増えるのです。

厚生年金の支給額については次の記事で、計算方法や平均支給額を説明しています。

また厚生年金の加入者が亡くなった場合の「遺族厚生年金」や、病気・ケガなどにより障害が残った場合の「障害厚生年金」の支給金額も、国民年金(遺族基礎年金)より多いです。

遺族年金の支給額については次の記事で説明しているので、試算してみてくださいね。

例えば、配偶者の扶養になっていた人が自身の勤務先で厚生年金に加入した場合、社会保険料が控除されるため、給与の毎月手取り金額が減少します。

そのため、今現在余裕がなく、少しでも手取り金額を増やしたい人にとってはデメリットになり得ます。

厚生年金の加入条件【パート・アルバイトも加入可能】

厚生年金の加入者となるのは、厚生年金に入っている事業所(適用事業所)に勤務する人です。

適用事業所は「強制適用事業所」と「任意適用事業所」の2種類。

次のいずれかに該当すれば、厚生年金への加入が義務である「強制適用事業所」と見なされます。

- 法人の事業所

- 従業員が常時5人以上いる個人の事業所※

またどちらの条件にも該当しない場合は、従業員の半数以上の同意のもと、厚生労働大臣の認可を受けることによって「任意適用事業所」となることも可能です。

パート・アルバイトや派遣社員などの場合は、次の条件を満たさないと厚生年金には加入できません。

- 2カ月を超える労働契約を結んでいること

- 1週の所定労働時間・1月の所定労働日数の4分の3以上であること

ただし勤務時間が正社員の労働時間・労働日数の4分の3未満の場合でも、次の加入条件を満たせば厚生年金の加入者となります。

- 従業員が常時501人以上(※)

- 週の所定労働時間が20時間以上

- 1年以上の雇用期間が見込まれる

- 賃金の月額が8.8万円(年間105.6万円)以上

- 学生でない

休学中の人や定時制高校・夜間の大学に通っている人、もしくは卒業見込みであって卒業後も同じ職場で働く予定であれば、学生でも被保険者になるんです。

パート・アルバイトでも厚生年金の被保険者となる場合については、次の記事で詳しくお伝えしています。こちらも参考にしてください。

厚生年金への加入が原則不可となるのは、次のような場合です。

- 日雇いで働いている

- 所在地が一定しない事業所に雇われている

- 2カ月以内の期限を定めて働いている

- 4カ月以内の季節的業務に従事している

- 6カ月以内の臨時的事業の事業所に雇われている

ただし上記3~5の場合、所定の期間を超えて雇用された場合は厚生年金の被保険者となります。

それぞれの場合に該当する人は、詳しい内容を「厚生年金の被保険者と見なされない人も加入できる場合あり」で確認してみてください。

厚生年金の保険料の計算方法!半分は会社が負担している

厚生年金保険料は、月々の給与と賞与(ボーナス・奨学金など)に「保険料率」をかけた金額を、事業主と被保険者が半分ずつ負担しています。

また国民年金の保険料は基本的に定額ですが、厚生年金の場合は、給料によって納付すべき金額が異なるのです。

厚生年金の保険料は、自分で試算することも可能です。詳しい計算方法については「厚生年金保険料の計算方法は簡単!必要な納付期間は10年」を読んでみてください。

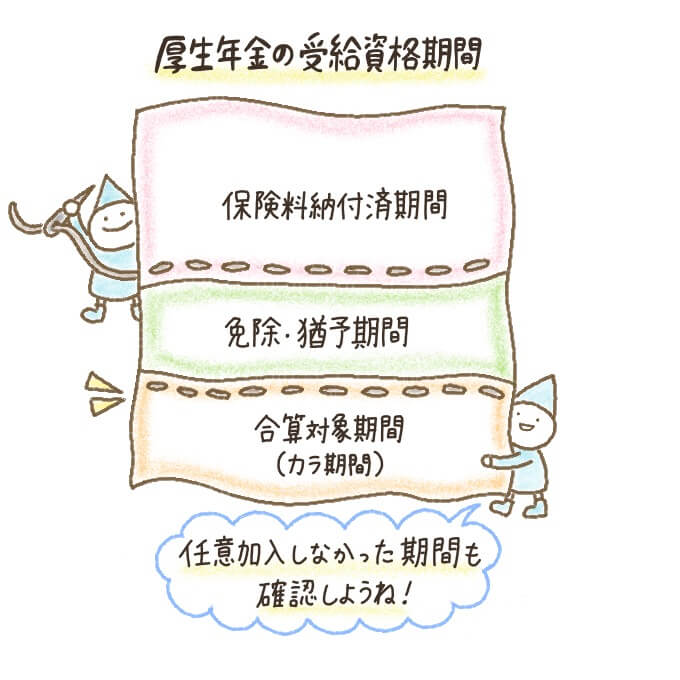

厚生年金の加入期間は10年必要!合算できる期間があるかも

年金を受給するのに必要な保険加入期間を「受給資格期間」といいます。これは次の3つの期間を合計したものです。

| 期間 | 意味 |

|---|---|

| 保険料納付済期間 | 保険料を納めた期間 |

| 保険料免除期間 | 保険料の免除・猶予制度を利用した期間 |

| 合算対象期間 (カラ期間) |

国民年金の支給額には反映されないが、年金を受け取るための加入期間として含めることが可能な期間 |

心当たりがある人は、合算対象期間があるか確認しておきましょう。

厚生年金の加入期間については、次の記事でさらに詳しく解説しています。

受給資格期間が足りなければ、70歳以上でも厚生年金に加入できる

厚生年金に加入できるのは、原則70歳まで。

しかし厚生年金の被保険者が70歳を過ぎても在職中で、老齢厚生年金の受給資格期間を満たしていない場合は、厚生年金に任意で加入することが可能です。

このような加入者を「高齢任意加入被保険者」といいます。

70歳からも保険料納付を続けるには、別途手続きが必要。また高齢任意加入の保険料は全額本人負担となりますが、会社が同意すれば労使折半にすることもできます。

70歳からの厚生年金加入期間については、こちらの記事も読んでみてください。

厚生年金の支給額は計算が複雑!仕組みだけでも知っておこう

日本年金機構の公式ホームページに計算方法が載ってるから、自分で計算してみよっかな!

・・・あれ?全っ然わかんねー。

厚生年金の支給額は、加入期間中のすべての年の給与額を確認・合計したり、加入期間を数えたりする必要があるため、昇給や転職などにより給与額が変動している人は特に計算が困難です。

| 加入者の年齢 | 記載内容 |

|---|---|

| 50歳未満 | これまでの加入実績をもとに計算された年金見込額 |

| 50歳以上 | 60歳まで同じ条件で加入した場合を想定した見込額 |

「かんたん試算」を利用して、「今の職業のまま60歳まで働いた場合」の支給額を計算できますよ。

厚生年金がどのような考え方で計算されているのか、詳しくは「【平成30年度版】厚生年金の支給額の計算方法・平均額」で、イラスト付きで分かりやすく説明しています。

厚生年金の加入・受給条件と支給期間は必ず確認しよう!

必要な加入期間(受給資格期間)は、25年から10年に短縮されています。国民年金に任意加入しなかった期間がある人も、合算対象期間があれば受給資格を得られるかもしれません。合算できる期間がないか、年金事務所に相談・確認することをオススメします。

年金支給開始時期は、一定条件を満たせば、制度の定める範囲内で繰り上げ・繰り下げ可能。老後の金銭的なピンチに役立つ可能性があるので、知っておいて損はないですよ。

最近なにかと話題になっている年金制度。皆さんの一番の注目は将来いくらもらえるの?ということだと思います。

本記事のとおり、将来の受給見込み金額を試算することは可能です。

是非とも試算に調整してみてください。そうすることで関心が生まれ、年金制度についてより真剣に考える一つのきっかけになると考えます。

大手社会保険労務士事務所で社労士業を3年経験。現在は個人事務所(労務・年金相談安達事務所)として活動している。