今のうちに知っておきたい公的年金の種類・仕組みを分かりやすく解説

公的年金は「国民年金」と「厚生年金」の2種類。条件を満たす人には加入義務があります。

ここでは主に公的年金の加入条件や保険料・支給額など特徴を見ていきましょう。

また家族が亡くなったとき遺族に支給される「遺族年金」や、病気・ケガで満足に仕事などができなくなった人のための「障害年金」といった、いざという時のために知っておきたい年金も紹介します。

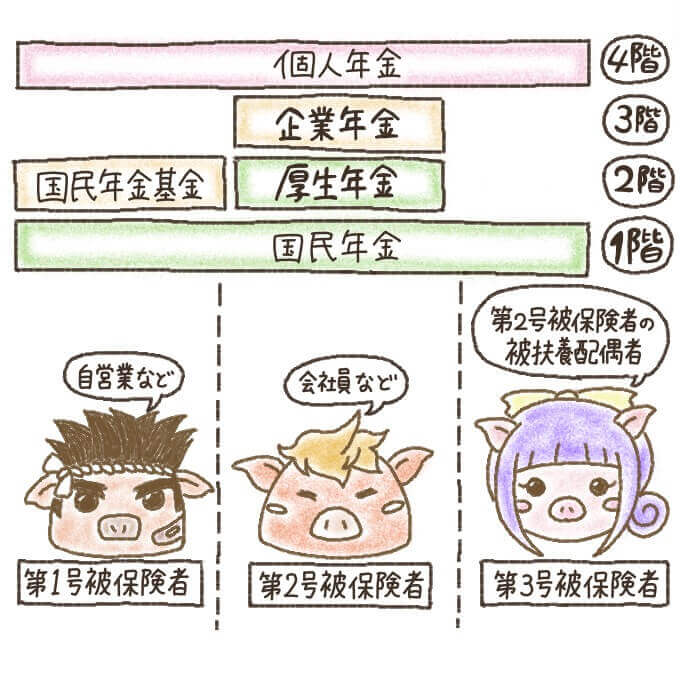

年金にはどんな種類があるの?『公的年金』と『私的年金』の違い

年金には大きく分けて「公的年金」と「私的年金」の2種類があり、次のような点で異なります。

| 主な特徴 | |

|---|---|

| 公的年金 | ・次の2種類がある (1)国民年金 (2)厚生年金 ・国が運営している ・一定条件を満たす人には加入義務がある |

| 私的年金 | ・次の2種類がある (1)企業が福利厚生の一環として実施しているもの (2)個人が任意で加入するもの |

| 私的年金の種類 | 主な例 |

|---|---|

| 企業年金 | ・厚生年金基金 ・企業型確定拠出年金 ・年金払い退職給付 など |

| 個人年金 | ・国民年金基金 ・個人型確定拠出年金(iDeCo) など |

企業年金は、企業が社員の年金・退職金のために取り入れる制度。ただしすべての企業が設けているわけではありません。

個人年金は、自分の意思で選び加入できるもの。将来の年金額を増やしたい人が利用しています。

年金制度の被保険者と公的年金の仕組み

続いて公的年金(国民年金・厚生年金)の仕組みについて見ていきましょう。

公的年金の被保険者は「第1号被保険者」「第2号被保険者」「第3号被保険者」に分類され、それぞれ加入する公的年金が異なります。

日本に住んでいる20歳以上60歳未満の、自営業者、農業・漁業者、学生、無職の人とその配偶者のことです。

ただし厚生年金保険や共済組合などに加入している人や、第3号被保険者は含まれません。

民間企業の社員や公務員など、厚生年金の加入者のことです。ただし65歳以上は年金の受給資格期間を満たしていない人に限ります。

第2号被保険者に扶養されている20歳以上60歳未満、年収130万円未満の配偶者のことです。

国民年金や厚生年金に加入し受給条件を満たせば、次の給付金を申請・受給することが可能です。

| 給付金の種類 | 受給の概要 |

|---|---|

| 老齢年金 | 原則65歳から受給できる |

| 遺族年金 | 加入者が死亡した際、遺族が受給できる |

| 障害年金 | 病気やケガで障害を負った際に受給できる |

では次の章から国民年金・厚生年金について説明し、これらの公的年金加入者が利用できる「遺族年金」「障害年金」を紹介します。

公的年金のベースとなる『国民年金』

国民年金とは、日本国内に住む人が20歳になったら必ず加入する公的年金のこと。

次のような人が被保険者(第1号被保険者)となります。

- 自営業者

- 農業・漁業者

- 学生

- 無職

満20歳から満60歳までの40年間、被保険者には保険料を納める義務があります。

国民年金保険料の納付は義務なので、滞納してしまうとどうなるかも知っておきましょう。

国民年金保険料を安くする方法・年金額を増やす方法

国民年金の保険料は月額「16,410円」で、納付を免除された期間・未納期間などがなければ、老後にもらえる「老齢基礎年金」は満額の「780,100円」です。

しかし国民年金の保険料は、半年~2年分を前もって納付(前納)すると安くなります。

特に2年分を口座振替で前納した場合がお得。約15,000円も保険料が値引きされるんですよ。

また保険料を安くするだけでなく、将来もらえる年金を増やすことも可能です。

ちなみに国民年金保険料の知って得する納付方法については「【平成30年度版】国民年金保険料の計算方法・お得な納付方法」で説明しています。

どのような考え方(計算方法)で保険料が決められているのか、保険料額がどのように変動しているかについてもお伝えしているので、加入者の方はぜひ役立ててください。

国民年金保険料の未納によるデメリット・対処法を知っておこう

保険料の未納分があると、老後に受け取れる年金額が減ったり、年金自体がもらえなくなったりする恐れがあります。

国民年金保険料の未納分があっても、過去2年分までなら遡って納付(後納)することが可能です。

未納分がある人は「国民年金の未納分は効能しよう!メリットや手順・注意点を解説」の記事で、後納できる保険料額・後納手順などを確認してみてください。

国民年金の延滞によるデメリットや、納付が遅れたときの対処法については「国民年金を払わないと財産差し押さえに!制度利用・追納で対処しよう」も読んでみてくださいね。

厚生年金に加入するメリット・デメリットと加入条件

会社員などが加入する「厚生年金」には、次のようなメリットがあります。

- 支給される年金額が高い

- 遺族年金や障害年金の保障が手厚い

先ほど説明したように、厚生年金は国民年金との2階建て。

そのため厚生年金(老齢厚生年金)の支給額は、国民年金の加入者より多いです。遺族年金や障害年金としてもらえる額も高くなります。

ただし人によっては、厚生年金への加入にデメリットを感じる場合も。

たとえば配偶者の扶養に入っていた人が厚生年金に入ると、給料の手取り金額が減る可能性が高いです。

厚生年金の保険料については「厚生年金保険料の計算方法は簡単!必要な納付期間は10年」で解説しているので、こちらも参考にしてください。

厚生年金は、加入条件を満たした人に加入義務があります。次の章で加入条件(加入資格)を確認しておきましょう。

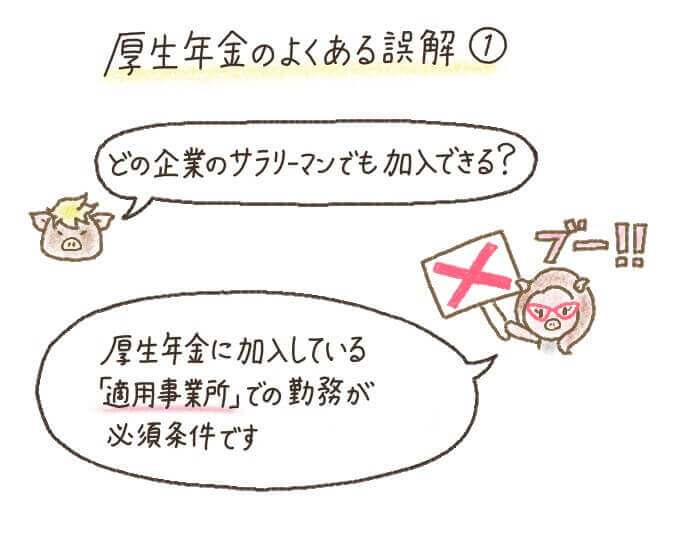

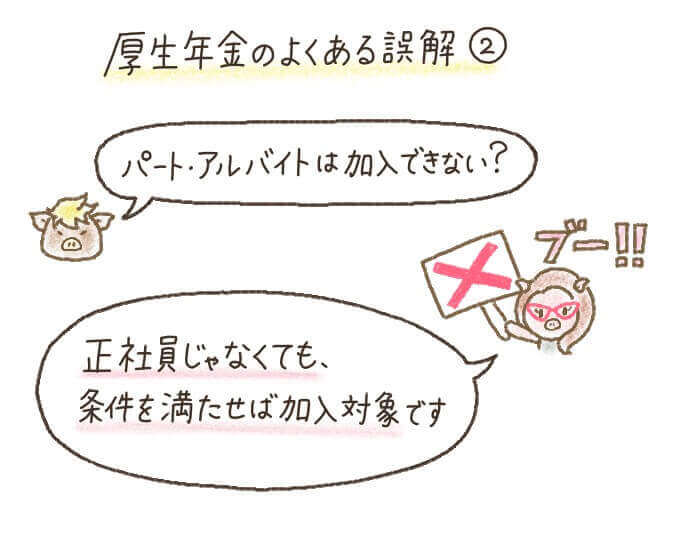

厚生年金の加入条件を確認!パート・アルバイトも加入者になるかも

パート・アルバイトなど短時間勤務の場合でも、次のような場合は厚生年金の加入者となります。

- 従業員が常時501人以上の企業に勤めている

- 週の所定労働時間が20時間以上ある

- 1年以上の雇用期間が見込まれる

- 賃金の月額が8.8万円以上である

- 学生でない

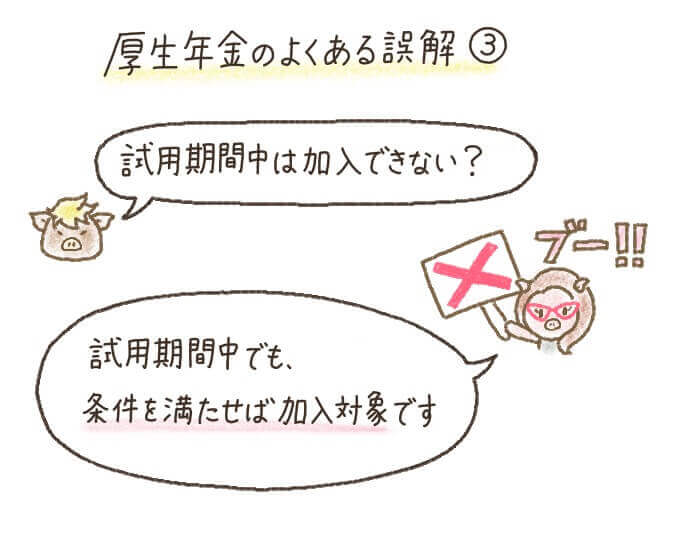

じゃあ最近入ったばかりの新入社員は?試用期間中だから厚生年金にはまだ入らないんじゃないですか?

さらに詳しい加入条件については「厚生年金の加入条件【パート・アルバイトも対象になる場合あり】」で説明しています。

公的年金の加入者が亡くなった場合には『遺族年金』が支給される

世帯主などがなくなったとき、残された家族に支給されるのが「遺族年金」。

遺族年金には「遺族基礎年金」と「遺族厚生年金」があります。亡くなった人が加入していた公的年金の種類によって、支給される遺族年金が異なるのです。

受給条件や申請手続きなど、遺族年金の概要について説明します。

遺族年金の受給条件・受給対象者

遺族基礎年金・遺族厚生年金が支給されるのは、次のような場合です。

・国民年金の加入者が対象

・老齢基礎年金の受給資格期間が25年ある人が死亡した場合に支給される

<遺族厚生年金>

・厚生年金の加入者が対象

・次のいずれかに該当した場合に支給される

(1)死亡あるいは、被保険者期間中の傷病がもとで初診日から5年以内に死亡した場合

(2)老齢厚生年金の受給資格期間が25年以上ある人が死亡した場合

遺族年金を受け取れるのは「亡くなった人により生計を維持されていた、妻や子などの親族」。

「生計維持」の条件は次のとおりです。

- 同居している

- 同居でも「仕送りしていること」や「健康保険の扶養親族であること」などが認められる

- 受給対象者の前年収入が850万円未満、または所得が655.5万円未満

遺族年金の受給資格には、さらに具体的な条件が定められています。条件を満たさなくなった場合は、支給が停止されるのです。

受給資格や受給期間については「遺族年金はいつまでもらえる?受給条件と受給期間を確認しよう」で確認してみてください。

遺族年金の支給額

遺族年金の計算方法は「遺族基礎年金」と「遺族厚生年金」で異なり、厚生年金は計算方法がやや複雑です。亡くなった人が厚生年金の加入者だった場合は、両方の合計が支給額になります。

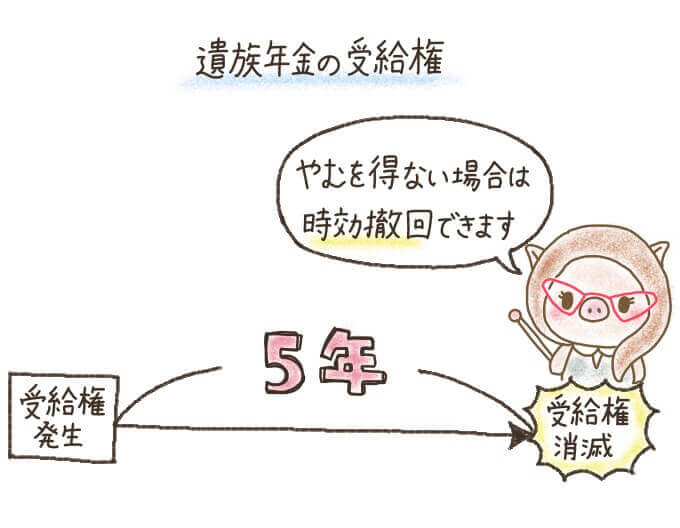

遺族年金の受給権は5年で消滅する!早めに申請しよう

遺族年金の申請期限は受給権が発生してから5年で、これを過ぎると受給権が消滅してしまいます。

遺族年金の申請には、死亡診断書などさまざまな書類の準備が必要です。また申請してから年金を受け取るまでにもかなりの期間がかかるので、早めの手続きをオススメします。

遺族年金の申請から受給までの申請方法については「遺族年金の手続き・申請方法と必要書類」でお伝えしているので、詳しい手順を確認したいときに読んでみてください。

病気やケガで障害が残ったときにもらえる『障害年金』

『障害年金』とは、病気・ケガによる障害で仕事や日常生活が難しくなったとき、国から受けられる給付金のことです。

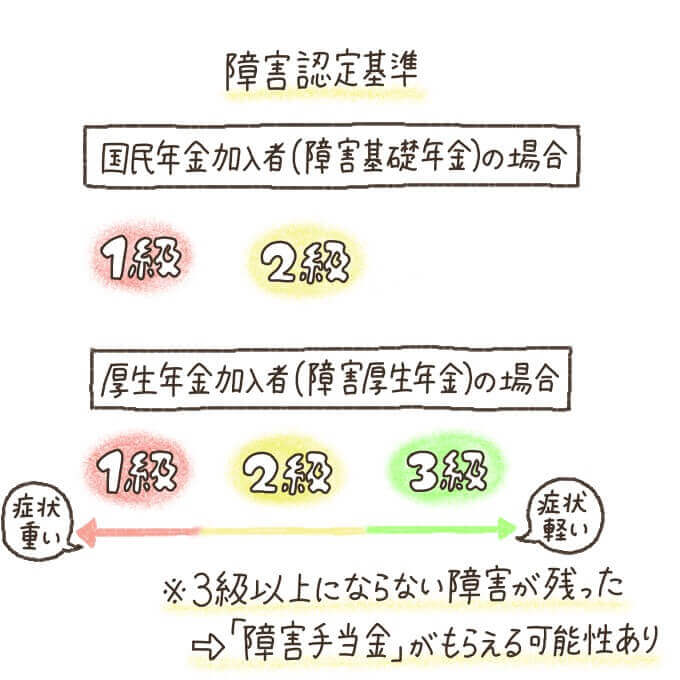

障害年金も加入している年金によって2種類に分かれています。国民年金の場合は「障害基礎年金」、厚生年金の場合は「障害厚生年金」の対象となるのです。

最後に、障害年金の受給条件について見てみましょう。

障害年金の受給条件

障害年金の主な受給条件は次のとおりです。

- 年金の加入期間中※に初診日がある

- 一定の障害の状態にある

- 年金保険料の納付条件を満たしている

障害基礎年金(国民年金)の場合は1・2級に該当すれば障害年金の受給が可能。障害厚生年金(厚生年金)の場合は1・2・3級に該当する人が受給でき、3級に満たない場合でも「障害手当金」をもらえる可能性があります。

障害の程度が最も重いのが1級で、支給額も多いです。ちなみに障害年金の障害等級等は、障害者手帳の等級とは異なります。確認時は間違えないよう注意してください。

各障害認定基準の条件については「障害年金の申請前に確認!受給資格や申請方法」で説明しています。

| 例 | |

|---|---|

| 外部障害 | ・眼、聴覚の障害 ・肢体(手足など)の障害 |

| 内部障害 | ・呼吸器疾患 ・心疾患 ・腎疾患 ・肝疾患 ・血液・造血器疾患 ・糖尿病 ・がん |

| 精神障害 | ・統合失調症 ・うつ病 ・認知障害 ・てんかん ・知的障害 ・発達障害 |

この他の傷病でも障害年金を受給できる可能性があるので、年金事務所などへ問い合わせて相談してみましょう。

申請前に知っておこう!障害年金のデメリット

障害年金には、次のようなデメリット(注意点)もあります。

- 申請してから受給まで半年ほどかかる

- 受給すると家族の扶養から外れる場合がある

- 受給者が死亡した際の「死亡一時金」が遺族に支給されない

その他障害年金の支給額については「障害年金の金額と計算方法!傷病時の給付金も紹介【平成30年度版】」で最新情報をお伝えしています。

障害年金の受給期間や、停止した場合の審査請求・支給再開方法を知りたい方は「障害年金の受給期間はいつまで?停止したら審査請求・支給再開も検討」も読んでみてくださいね。

公的年金の制度をしっかり理解しうまく利用しよう

国民年金・厚生年金をもらえるのは老後だけではありません。障害を負った場合にも支給されますし、亡くなった場合は遺族にも年金が支払われます。いざという時のために覚えておきましょう。

老後に支給される年金(老齢基礎年金・老齢厚生年金)だけでは、老後の生活費が足りなくなる可能性が高いです。

老後資金を準備するために、公的年金だけでなく私的年金の上乗せや若いうちからの貯蓄・資産運用なども検討してみるといいでしょう。当サイトでオススメの方法を紹介しているので、参考にしてくださいね。

年金には、老後の生活を支えるための老齢年金だけではなく、障害年金や遺族年金など、さまざまな役割があります。

突然重い病気に襲われることもあれば、家族の不幸の知らせが急に飛び込んでくることもあるかもしれません。

まずは公的年金の保険料をしっかり納めて、日頃から備えをしておくことが大切です。

日本年金機構、社労士法人勤務を経て開業。中小企業の労務管理に従事する一方、年金相談窓口や無料相談会などで年金相談を受けている。