【平成31年(令和元年)度版】厚生年金の支給額の計算方法・平均額

厚生年金の被保険者が一定期間保険料を納めたら、原則65歳から「老齢厚生年金」をもらうことが可能。老齢厚生年金は、国民年金の老齢基礎年金に上乗せされる形での給付です。

毎年誕生月に送られてくる「ねんきん定期便」には、想定される年金の支給額が記載されています。ではこの年金額、一体どのように計算されているのでしょうか?

実は厚生年金の支給額は、国民年金に比べ少し複雑です。

加入期間内のすべての年の給与額を確認して足したり、加入期間を数えたりする必要があるため、自分で計算するのが困難なことも。

この記事では今後60歳以上になる人に向けて、老齢厚生年金の支給額の計算方法を説明します。老齢厚生年金の支給額の男女別・年齢別平均についても見ていきましょう。

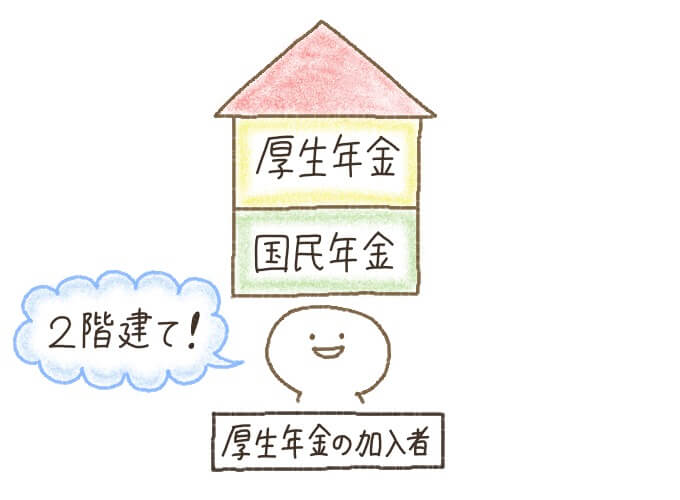

老齢厚生年金は老齢基礎年金との2階建て

厚生年金とは、厚生年金保険の適用事業所に勤務する人が加入する公的年金のこと。

保険料は毎月の給料から差し引かれる形で、年金受給のために必要な納付期間は10年以上です。

厚生年金の保険料がいくらか、どのように計算されるかは「厚生年金保険料の計算方法は簡単!必要な納付期間は10年」を参考にしてください。

老齢基礎年金の支給額や計算方法については、次の記事で説明しています。

将来もらえる年金の合計額を知りたい方は、こちらもあわせて確認してくださいね。

そのため、次の条件に当てはまる場合は60歳以上65歳になるまで「特別支給の老齢厚生年金」が支給されるのです。

- 男性:生年月日が昭和36年4月1日以前

- 女性:生年月日が昭和41年4月1日以前

- 老齢基礎年金の受給資格期間(10年)を満たしている

- 厚生年金保険などに1年以上加入していた

- 60歳以上である

では次の章から、老齢厚生年金の支給額を計算していきましょう。上の要件を満たす場合の60歳から64歳までの支給額については、「特別支給の老齢厚生年金」の支給額(60歳~64歳の受給額)で説明しています。

厚生年金の支給額の計算方法【65歳からの受給金額】

老齢厚生年金を65歳から受け取る場合、計算式は次のとおりです。

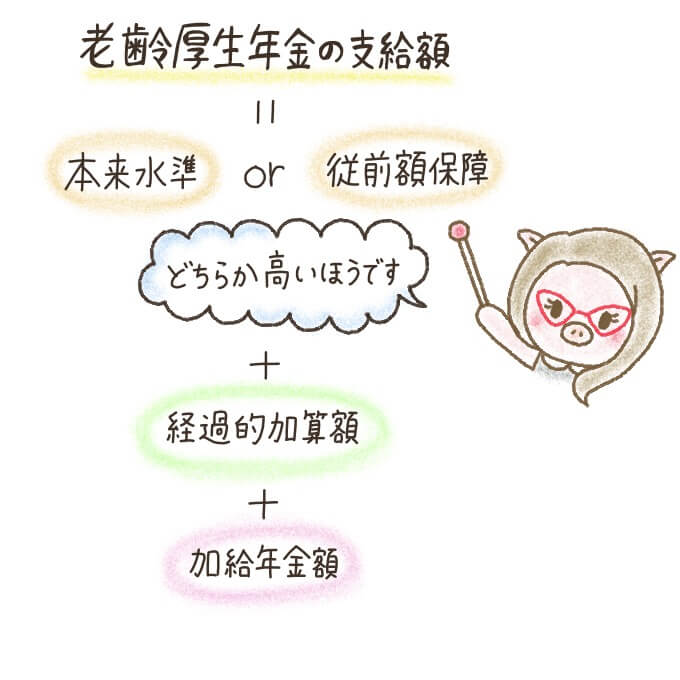

一見単純な計算式に見えますが、それぞれに当てはめる数字も計算する必要があるのです。そのため全体的な計算手順は、次のようになります。

手順に沿って見ていきましょう。

【1】報酬比例の年金額(本来水準)を計算する

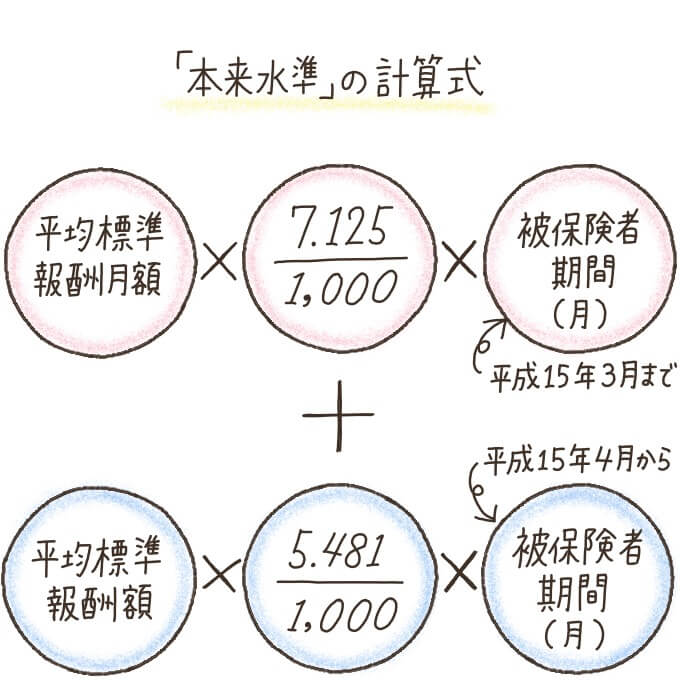

老齢厚生年金の支給額は、年金保険の加入期間だけでなく、その間の平均給料に基づいて計算されます。

老齢基礎年金が加入期間のみに基づいているのに対し、支給額が報酬の額に比例することから、老齢厚生年金は「報酬比例部分の年金」と呼ばれているのです。

報酬比例の年金額は「本来水準」と「従前額保障」の2種類。この2つをそれぞれ計算し、金額の高いほうを老齢厚生年金の支給額の計算に使います。

まずは「本来水準」の計算式を見てみましょう。

平均標準報酬月額・平均標準報酬額の計算方法

「平均標準報酬月額」と「平均標準報酬額」の違いは、賞与が含まれているかどうか。平成15年4月から制度が変わったことにより、それぞれ計算方法が異なります。計算式は次のとおりです。

- 平成15年3月までの保険加入期間分の標準報酬月額(※1)を合計する

- 1で算出した金額を「平成15年3月までの被保険者期間の月数」で割る

- 平成15年4月以後の保険加入期間分の標準報酬月額(※1)と、標準賞与額(※2)を合計する

- 1で算出した金額を「平成15年4月以後の被保険者期間の月数」で割る

会社から被保険者へ支払われる毎月の報酬(給料など)の月額を、計算しやすいように等級で区分したもの。

税抜き前の賞与の額から、1,000円未満の金額分を切り捨てたもの。上限は「1カ月あたり150万円」です。

| 実際の報酬月額(円) | 標準報酬月額(円) |

|---|---|

| ~93,000 | 88,000 |

| 93,000~101,000 | 98,000 |

| 101,000~107,000 | 104,000 |

| 107,000~114,000 | 110,000 |

| 114,000~122,000 | 118,000 |

| 122,000~130,000 | 126,000 |

| 130,000~138,000 | 134,000 |

| 138,000~146,000 | 142,000 |

| 146,000~155,000 | 150,000 |

| 155,000~165,000 | 160,000 |

| 165,000~175,000 | 170,000 |

| 175,000~185,000 | 180,000 |

| 185,000~195,000 | 190,000 |

| 195,000~210,000 | 200,000 |

| 210,000~230,000 | 220,000 |

| 230,000~250,000 | 240,000 |

| 250,000~270,000 | 260,000 |

| 270,000~290,000 | 280,000 |

| 290,000~310,000 | 300,000 |

| 310,000~330,000 | 320,000 |

| 330,000~350,000 | 340,000 |

| 350,000~370,000 | 360,000 |

| 370,000~395,000 | 380,000 |

| 395,000~425,000 | 410,000 |

| 425,000~455,000 | 440,000 |

| 455,000~485,000 | 470,000 |

| 485,000~515,000 | 500,000 |

| 515,000~545,000 | 530,000 |

| 545,000~575,000 | 560,000 |

| 575,000~605,000 | 590,000 |

| 605,000~ | 620,000 |

※平成29年9月から適用

被保険者期間を求める際には、被保険者となった月から被保険者でなくなった月(会社を退職した月など)の前月までを計算します。

【2】報酬比例の年金額(従前額保障)を計算する

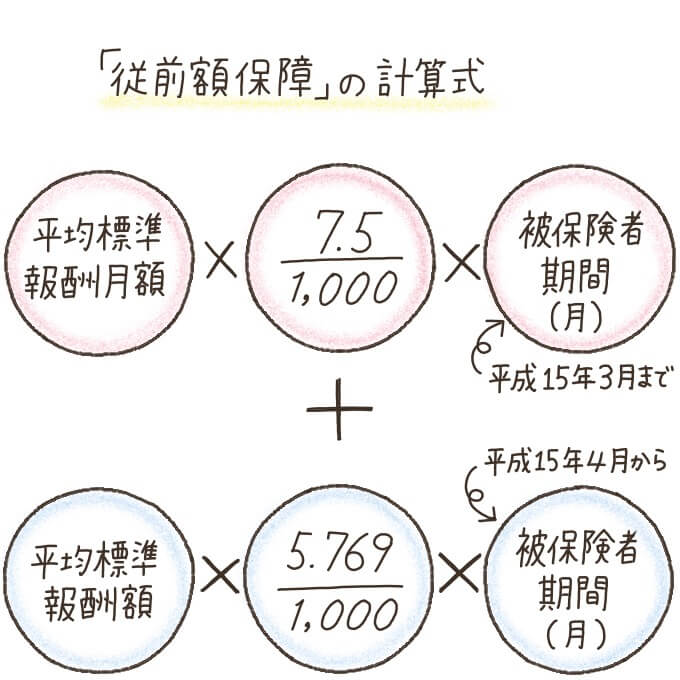

「従前額保障」とは、制度の変更などによって不利となる加入者をなくすための経過措置として設けられている計算方法です。計算式は次のとおりです。

平均標準報酬額・平均標準報酬額の計算方法は「本来水準」と同じです。

【3】経過的加算額を計算する

経過的加算額とは、厚生年金保険に加入していない期間(20歳未満、60歳以後)に納めた保険料も、老齢厚生年金に反映されるように加算する金額のこと。

上の【1】で算出した「本来水準」もしくは【2】で算出した「従前額保障」のいずれか高い方に加算してください。

経過的加算額の計算式は、次のとおりです。

厚生年金保険の被保険者月数は、平成21年4月2日以後に生まれた人は「480月」(40年)という上限が設けられています。

国民年金制度が発足した昭和36(1961)年の時点で20歳以上の人、つまり昭和16(1941)年4月1日以前に生まれた人は、国民年金の加入期間が40年未満。通常なら保険料の納付期間に応じて、年金の支給額が減ってしまいます。

しかしその場合でも、昭和36(1961)年4月から60歳になるまでの期間にすべての保険料を納めていれば、老齢基礎年金も満額受け取れるのです。

昭和16年4月2日以降に生まれた人なら、加入可能年数はみんな「40年」ですよ。

【4】加給年金額を計算する

加給年金額は、厚生年金保険の被保険者期間が20年以上ある人が次のいずれかの年齢になった場合、その人に生計を維持されている配偶者・子供がいるときに加算されます。

- 65歳になった

- 定額部分の支給開始年齢に到達した

定額部分の年金とは、厚生年金の加入期間をもとに計算される金額のこと。65歳からの老齢基礎年金部分に相当します。

配偶者・子と見なされるのは、それぞれ次のような人です。

| 配偶者 | ・65歳未満である |

|---|---|

| 子 | ・18歳になる年の年度末になっていない ・20歳未満で1級または2級の障害の状態 |

加算年金額は、次の表を参考にしてください。

| 対象者 | 加給年金額 |

|---|---|

| 配偶者 | 224,500円 |

| 第1子・第2子 | 各224,500円 |

| 第3子以降 | 各74,800円 |

また配偶者の加給年金には、受給者の生年月日に応じた特別加算があります。受給者が昭和18年4月2日以後の生まれである場合、特別加算額と加給年金額の合計は次のとおりです。

| 特別加算額 | 165,600円 |

|---|---|

| 加給年金額の合計 | 390,100円 |

なお加給年金加算を行うには、届出が必要なことも覚えておきましょう。

【5】1~4の手順で算出した数字を合計する

ここまで計算した「報酬比例年金額(本来水準または従前額保障の高い方)」と「経過的加算額」(該当する人のみ)、「加給年金額」(該当する人のみ)の数字を合計しましょう。

それが65歳から受け取る老齢厚生年金の支給額です。

「特別支給の老齢厚生年金」の支給額(60歳~64歳の受給額)

冒頭でも説明したとおり、所定の要件を満たす人には60歳から64歳まで段階的に「特別支給の老齢厚生年金」が支給されます。

もう一度支給される要件を確認しておきましょう。

- 男性:生年月日が昭和36年4月1日以前

- 女性:生年月日が昭和41年4月1日以前

- 老齢基礎年金の受給資格期間(10年)を満たしている

- 厚生年金保険などに1年以上加入していた

- 60歳以上である

特別支給の老齢年金は、原則「定額部分」と「報酬比例部分」とで計算されるものです。

しかしどちらも支給年齢が段階的に引き上げられており、昭和24年(女性は昭和29年)4月2日以降に生まれた人には「定額部分」の支払いはなくなります。

つまり60歳から64歳までのあいだ「特別支給の老齢厚生年金」として受け取れるのは、65歳から受け取る年金の「報酬比例部分」と同じ金額です。

ただし特別支給の老齢厚生年金の支給開始は、次のように段階的に引き上げられます。

| 生年月日 | 受給できる年齢 |

|---|---|

| 昭和28年4月2日~昭和30年4月1日 | 61歳~64歳 |

| 昭和30年4月2日~昭和32年4月1日 | 62歳~64歳 |

| 昭和32年4月2日~昭和34年4月1日 | 63歳~64歳 |

| 昭和34年4月2日~昭和36年4月1日 | 64歳 |

女性の場合は、男性の生年月日に5年を足した生年月日を当てはめてください。たとえば昭和33年生まれの女性なら61歳~64歳のあいだ「特別支給の老齢厚生年金」が受給できます。

男性は昭和36年4月2日以後、女性は昭和41年4月2日以後に生まれた人には「特別支給の老齢厚生年金」は支給されません。

そして65歳以降になれば、生年月日に関係なく「前章の計算式で算出した額」が老齢厚生年金として支給されるのです。

ただし特例として、障害のある人や厚生年金の加入期間が44年以上ある人には、報酬比例部分と定額部分が合わせて支給されるケースもあります。詳しくは日本年金機構にお問い合わせください。

厚生年金の男女別・年齢別の平均額【年金収入だけでは安心できない】

老齢厚生年金の支給額は、実際どれくらいなのでしょうか?厚生労働省年金局が調査した平成28年度の老齢厚生年金の平均月額を、男女別に紹介します。

| 年齢 | 平均年金月額 |

|---|---|

| 60歳 | 121,853円 |

| 61歳 | 120,670円 |

| 62歳 | 92,332円 |

| 63歳 | 100,742円 |

| 64歳 | 103,399円 |

| 65歳以上 | 176,655円 |

| 年齢 | 平均年金月額 |

|---|---|

| 60歳 | 53,381円 |

| 61歳 | 53,326円 |

| 62歳 | 49,449円 |

| 63歳 | 51,952円 |

| 64歳 | 97,761円 |

| 65歳以上 | 108,964円 |

当サイトでは貯蓄や資産運用、老後に収入を得る方法も紹介しています。ぜひ参考にしてください。

厚生年金の支給額を試算し、老後の準備をしよう!

また「ねんきん定期便」が手元になくても、インターネットで自分の年金情報を閲覧できるサービス「ねんきんネット」に利用登録すれば支給額を見られますよ。

老後の収入が年金だけだと、必要な生活費さえ捻出できない可能性も高いです。

いまから貯蓄をしたり、老後の収入源を増やしたりなどの対策を考えておきましょう。

年金はとても複雑ですよね。

原因は度重なる法改正によるものが一因です。

年金の歴史は昭和17年の労働者年金保険法までさかのぼります。時代により物価や生活環境、価値観も違います。それに順応させようと制度が複雑化していっています。そういった背景を踏まえたうえで年金に今一度目を向けてみては如何でしょうか。

ネットワークエンジニアとして活動後、都内社会保険労務士事務所に勤務。

現在は個人事務所(労務・年金相談安達事務所)として活動している。