【図解付き】国民年金の受給額の計算方法と、増額・減額の仕組み

国民年金の加入者が老後にもらえる年金を「老齢基礎年金」といいます。

また月額400円の付加保険料を納めると、納付月数に応じた年金の増額もあるんですよ。

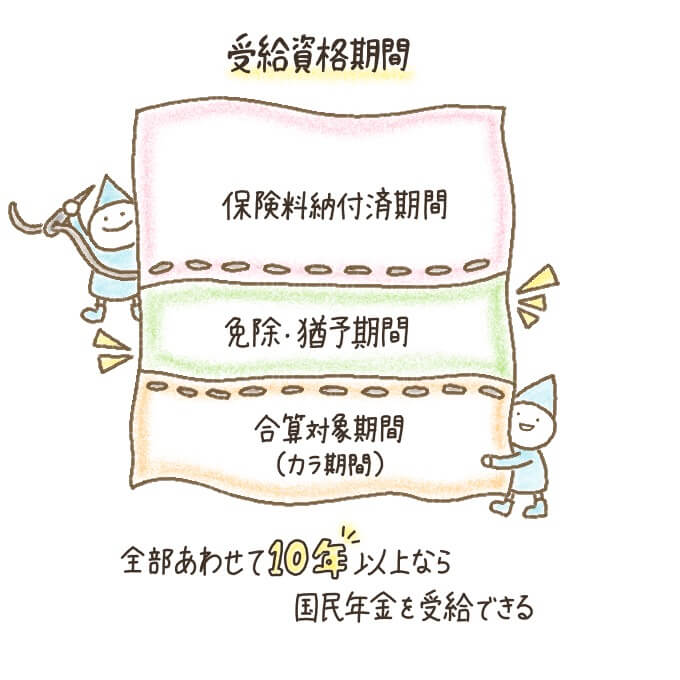

国民年金の支給開始年齢・受給に必要な加入期間は?

ただし「対象年齢になれば誰でも受給できる」というわけではありません。

国民年金(老齢基礎年金)を受給できるのは、保険料納付済期間と保険料免除期間(※1)、合算対象期間(※2)が10年以上ある人です。

国民年金保険料の納付を、免除または猶予された期間のこと。

保険料の免除・猶予制度の内容は「国民年金は滞納せず免除・猶予制度を利用!追納して年金額を補おう」で詳しく説明しています。

法改正前の専業主婦や学生、海外在住などで国民年金の加入者とならず、任意加入もしなかった期間のこと。

では次の章から、国民年金の支給額について詳しく見ていきましょう。

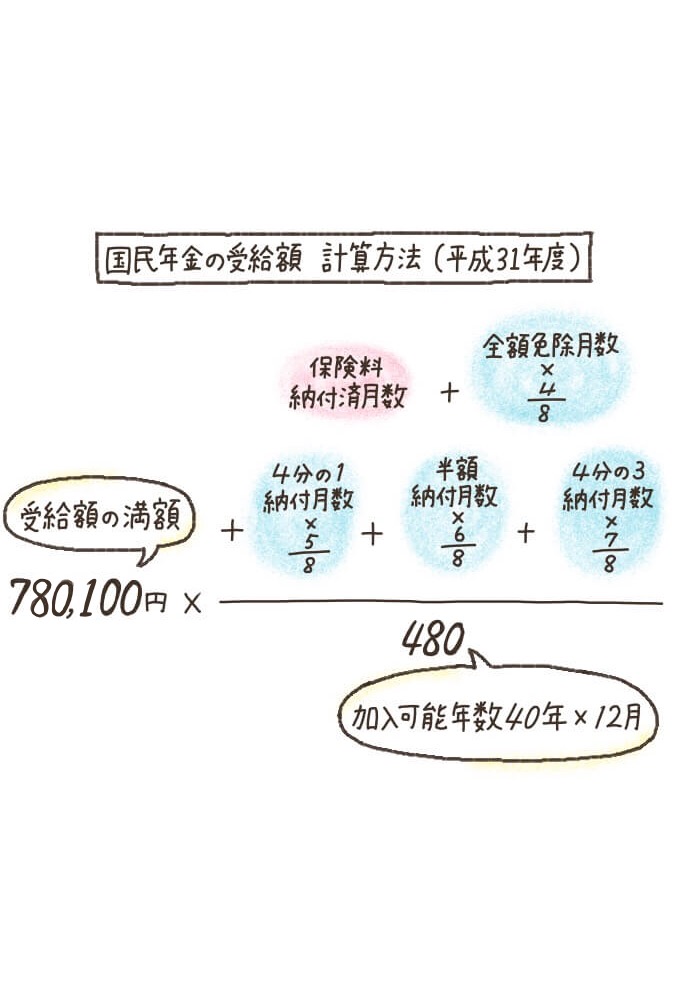

国民年金は満額で月額65,008円!実際の受給額も計算してみよう

保険料を免除・猶予された期間があるかどうかで、計算式は次のように異なります。

・保険料納付月数

・保険料全額免除月数×8分の4

・保険料4分の1納付月数×8分の5

・保険料半額納付月数×8分の6

・保険料4分の3納付月数×8分の7

合算対象期間は受給資格期間に反映されますが、支給額には加算されないんです。

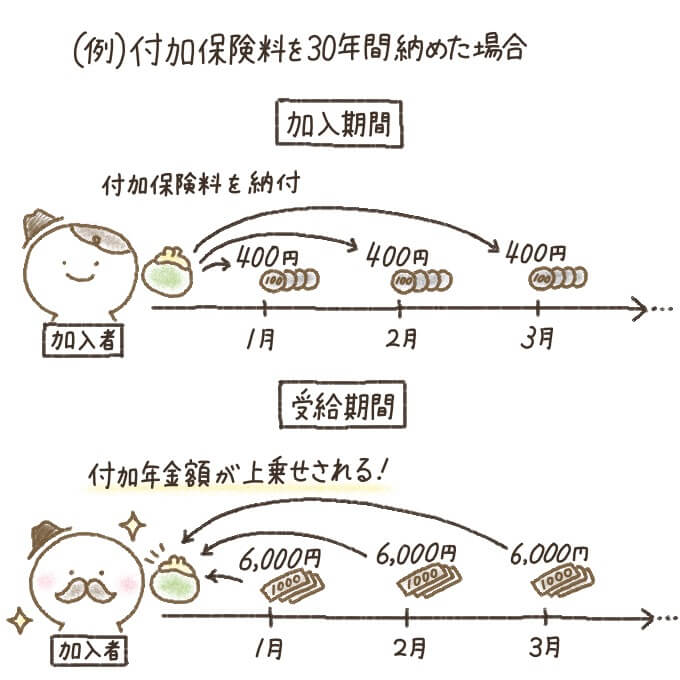

国民年金の受給額は『付加保険料』で上乗せできる

国民年金は保険料だけでなく「付加保険料」を上乗せして納めると、受給額を増やせます。

平成31年度の場合、保険料・付加保険料の月額は次のとおりです。

| 国民年金保険料 | 16,410円 |

|---|---|

| 付加保険料 | 400円 |

たとえば付加保険料を30年間(360月)納めた場合は、老齢基礎年金が72,000円(ひと月あたり6,000円)上乗せされます。

ただし次に該当する人は、付加保険料の納付ができません。

・第3号被保険者(第2号被保険者に扶養される配偶者)

・保険料の未納分がある人

・保険料の免除制度を利用した人

また次のような注意点もあるので、確認しておきましょう。

- 付加保険料を支払うと国民年金基金へ加入できない

- 2年以上払わないと元が取れない

国民年金の付加保険料については、次の記事で解説しています。

保険料の免除・猶予による受給額の減額は『追納』で補おう

国民年金保険料の免除・猶予制度を利用した人は、10年以内であれば保険料を後払い(追納)できます。

保険料を追納するメリットは、次のとおりです。

- 年金受給額の減額分を補える

- 社会保険料控除によって所得税・住民税が軽減される

ただし免除制度を利用したうえで未納分がある場合は、追納不可です。

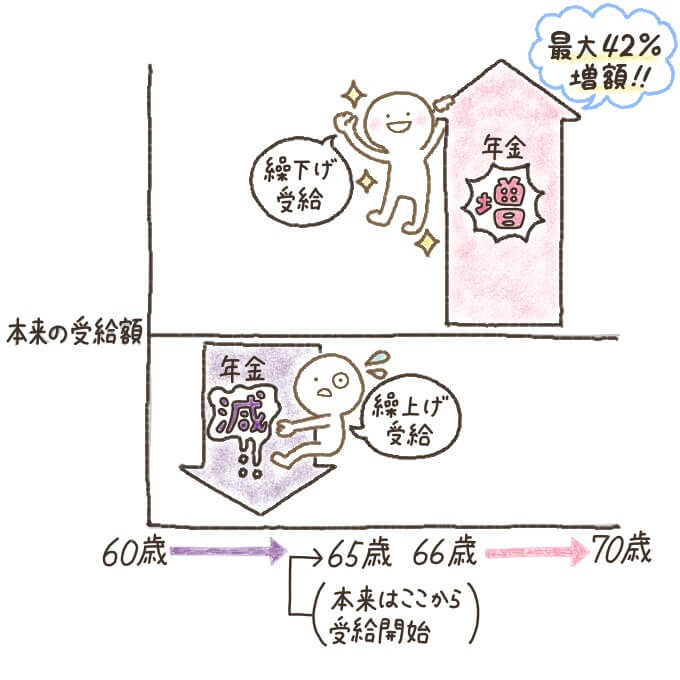

『いつ受け取るか』で受給額が変わる!繰下げ受給・繰上げ受給とは

国民年金の受給は原則65歳からですが、受給開始年齢をずらせる制度もあります。それが「繰下げ受給」と「繰上げ受給」。

この2つの受給方法は、年金をもらい始める年齢だけでなく、受給額も違うんです。

| 特徴 | |

|---|---|

| 繰下げ受給 | ・受給開始を70歳まで月単位で遅らせる ・年金の受給額が増える |

| 繰上げ受給 | ・受給開始を60歳まで月単位で早める ・年金の受給額が減る |

でも受け取りが早いほど減額率は高くなってしまうので、受給期間が延びたところでお得とはいえないんです。

それぞれの受給方法や、増額・減額される仕組みについて解説します。

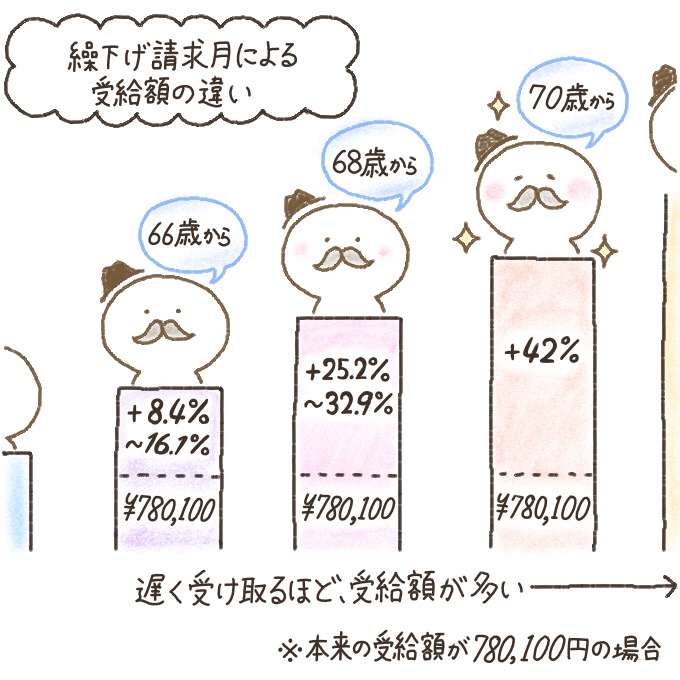

国民年金の受給額を増やせる!66~70歳の『繰下げ受給』とは

国民年金の受給額を増やしたいなら、「繰下げ受給」をしましょう。

「繰下げ受給」とは、国民年金の受給開始を遅らせること。本来年金は65歳から受け取り可能ですが、申請すれば66歳~70歳未満まで受給開始を遅らせることができます。

繰下げ受給によってどれだけ年金額が増えるかは、次の表を参考にしてください。

| 繰下げ受給申請時の年齢 | 増額率 |

|---|---|

| 66歳0カ月~66歳11カ月 | 8.4%~16.1% |

| 67歳0カ月~67歳11カ月 | 16.8%~24.5% |

| 68歳0カ月~68歳11カ月 | 25.2%~32.9% |

| 69歳0カ月~69歳11カ月 | 33.6%~41.3% |

| 70歳0カ月~ | 42.0% |

ちなみに繰下げた年金は、請求した月の翌月分から支払われます。

ただし繰下げ受給ができるのは、次の条件をすべて満たした人のみです。

- 66歳以上70歳未満

- 65歳に達した日※から66歳に達した日※までに、他年金を受ける権利が発生していない

「他年金」とは、主に次の年金のことです。

その時点で増額率が固定され、次のいずれかを選択できます。

- 65歳からの老齢年金(増額なし)をさかのぼって請求する

- 増額された繰下げ支給の老齢年金を請求する

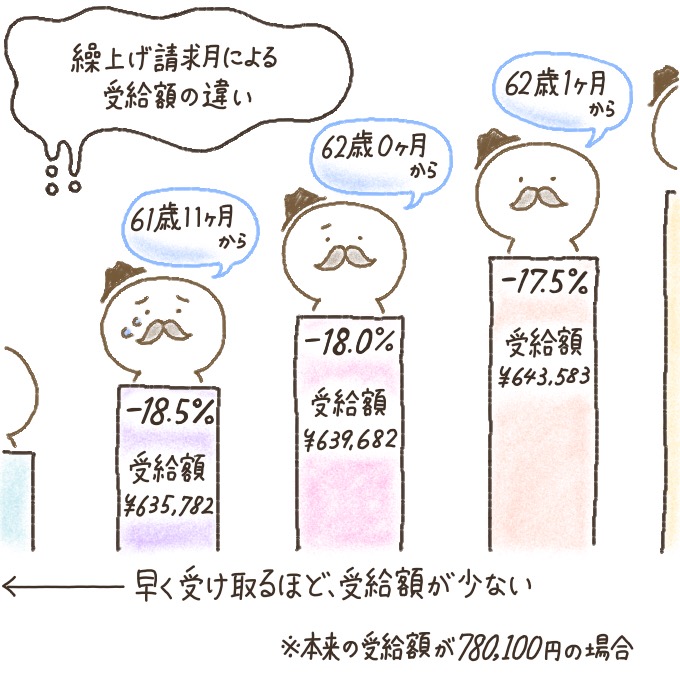

国民年金の繰上げ受給による減額率【早見表付き】

国民年金は、繰上げ受給※をすると減額されます。

国民年金の受給開始を早めること。国民年金は原則65歳から受け取れますが、希望すれば60歳~65歳になるまでの間に受給を始められます。

国民年金を繰上げした場合、減額率は次のように計算されます。年齢ごとの早見表も記載しておくので、参考にしてください。

| 請求時の年齢 | 減額率 |

|---|---|

| 60歳0カ月 | 30.0% |

| 60歳1カ月 | 29.5% |

| 60歳2カ月 | 29.0% |

| 60歳3カ月 | 28.5% |

| 60歳4カ月 | 28.0% |

| 60歳5カ月 | 27.5% |

| 60歳6カ月 | 27.0% |

| 60歳7カ月 | 26.5% |

| 60歳8カ月 | 26.0% |

| 60歳9カ月 | 25.5% |

| 60歳10カ月 | 25.0% |

| 60歳11カ月 | 24.5% |

| 請求時の年齢 | 減額率 |

|---|---|

| 61歳0カ月 | 24.0% |

| 61歳1カ月 | 23.5% |

| 61歳2カ月 | 23.0% |

| 61歳3カ月 | 22.5% |

| 61歳4カ月 | 22.0% |

| 61歳5カ月 | 21.5% |

| 61歳6カ月 | 21.0% |

| 61歳7カ月 | 20.5% |

| 61歳8カ月 | 20.0% |

| 61歳9カ月 | 19.5% |

| 61歳10カ月 | 19.0% |

| 61歳11カ月 | 18.5% |

| 請求時の年齢 | 減額率 |

|---|---|

| 62歳0カ月 | 18.0% |

| 62歳1カ月 | 17.5% |

| 62歳2カ月 | 17.0% |

| 62歳3カ月 | 16.5% |

| 62歳4カ月 | 16.0% |

| 62歳5カ月 | 15.5% |

| 62歳6カ月 | 15.0% |

| 62歳7カ月 | 14.5% |

| 62歳8カ月 | 14.0% |

| 62歳9カ月 | 13.5% |

| 62歳10カ月 | 13.0% |

| 62歳11カ月 | 12.5% |

| 請求時の年齢 | 減額率 |

|---|---|

| 63歳0カ月 | 12.0% |

| 63歳1カ月 | 11.5% |

| 63歳2カ月 | 11.0% |

| 63歳3カ月 | 10.5% |

| 63歳4カ月 | 10.0% |

| 63歳5カ月 | 9.5% |

| 63歳6カ月 | 9.0% |

| 63歳7カ月 | 8.5% |

| 63歳8カ月 | 8.0% |

| 63歳9カ月 | 7.5% |

| 63歳10カ月 | 7.0% |

| 63歳11カ月 | 6.5% |

| 請求時の年齢 | 減額率 |

|---|---|

| 64歳0カ月 | 6.0% |

| 64歳1カ月 | 5.5% |

| 64歳2カ月 | 5.0% |

| 64歳3カ月 | 4.5% |

| 64歳4カ月 | 4.0% |

| 64歳5カ月 | 3.5% |

| 64歳6カ月 | 3.0% |

| 64歳7カ月 | 2.5% |

| 64歳8カ月 | 2.0% |

| 64歳9カ月 | 1.5% |

| 64歳10カ月 | 1.0% |

| 64歳11カ月 | 0.5% |

計算方法は簡単なので、繰上げ受給する人は受給額を確認してみてください。

すぐに受給が必要な場合のみ、利用しましょう。

国民年金の受給額は少ない!貯蓄や老後の収入も用意しておくべき

ここまで国民年金の計算方法や、年金額が増える・減るケースについて説明してきました。

医療費や介護費用など、急に多額の出費が生じる可能性もありますよね。

もちろん、貯蓄額や支出には個人差がありますが・・・。

公的年金と貯蓄のほかに、老後の収入を得られるのは次の方法です。

| 勤労所得 | ・アルバイト ・在宅ワーク ・独立開業 |

|---|---|

| 不労所得 | ・不動産投資 ・個人向け国債 ・投資信託 ・個人年金保険 |

老後の収入の増やし方について、仕組みや注意点などは別記事「老後の収入を得る方法を紹介!貯蓄・公的年金と合わせれば安心」次を参考にしてください。

国民年金の受給額・老後の収入を増やそう

国民年金の受給額を多くする方法は、次の2つでしたね。

・付加保険料を納める

・66歳~70歳からの「繰下げ受給」をする

ただし国民年金と現役時代の貯蓄だけでは、老後資金が足りない可能性も高いです。

国民年金基金などで年金をさらに積み立てる・定期預金のしかたを見直してみるなど、老後資金の増やし方はさまざま。自分に合った方法を選びましょう。

繰上げや繰下げを上手に活用すると老後の資産を調節することができますが、「一度繰上げすると、取消したり変更したりできない」「繰下げすると、その間加給年金を受け取れない」などの注意点も数多くあります。

繰上げや繰下げを検討する際は、事前に年金事務所や専門家に相談してみることをオススメします。

日本年金機構、社労士法人勤務を経て開業。中小企業の労務管理に従事する一方、年金相談窓口や無料相談会などで年金相談を受けている。