老後の収入を得る方法を紹介!貯蓄・公的年金と合わせれば安心

老後生活、年金収入と貯蓄だけで足りると思いますか?

そのため定年退職後なども、収入源を確保しておく必要があるのです。

老後の収入を得る方法は、「勤労所得」と「不労所得」の2パターン。

老後の収入をしっかり確保するためには「不労所得を得ながら、可能であれば勤労所得を得る」のがオススメです。

ただし不労所得の場合は、始めてから収入を得るまでの期間が長いものが多いです。定年退職後などにいきなり始めるのではなく、今から少しずつでも準備していきましょう。

この記事では、老後の収入源としてオススメなものをいくつか紹介します。

老後の収入を増やす方法一覧!自分に合った方法を選ぼう

老後に収入を得る方法は「勤労所得」と「不労所得」の2パターンで、それぞれ次のような方法があります。

| 勤労所得 | ・アルバイト ・在宅ワーク ・独立開業 |

|---|---|

| 不労所得 | ・不動産投資 ・個人向け国債 ・投資信託 ・個人年金保険 |

では次の章から、それぞれの方法について見ていきましょう。

老後収入を得る方法~不労所得編~

高齢になると、体力的・年齢的にできる仕事が少なくなり、働ける時間も短くなる可能性があります。そんなときに頼りになるのが不労所得です。

老後に不労所得を得る方法として、次の4つを紹介します。

老後にオススメの不労収入その1:不動産投資

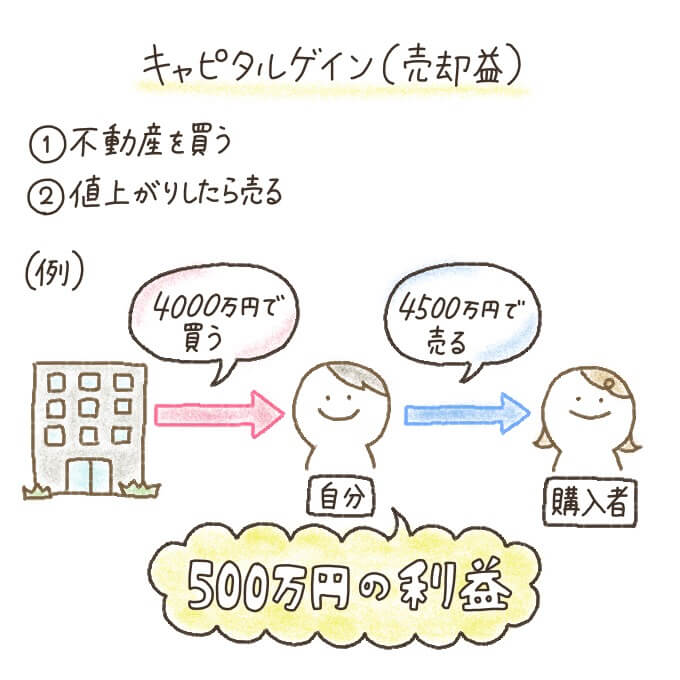

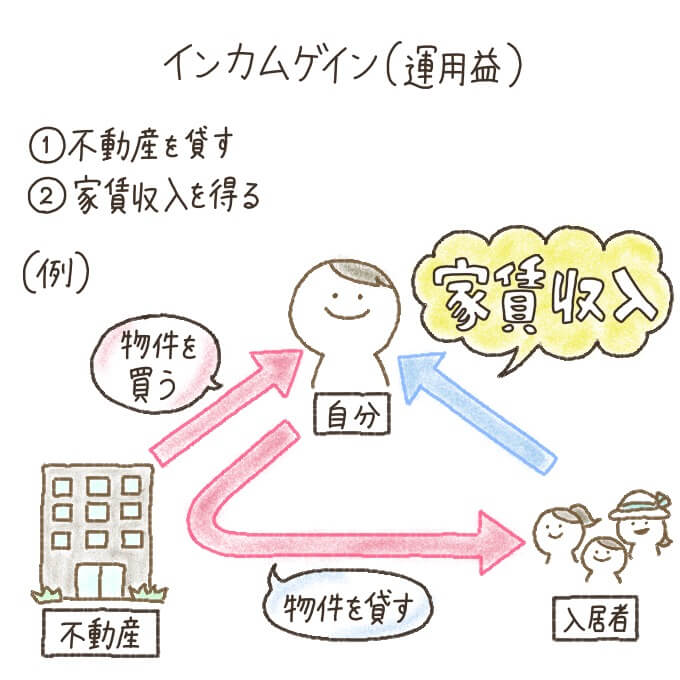

不動産投資には「キャピタルゲイン(売却益)」を得る方法と「インカムゲイン(運用益)」を得る方法があります。

具体的な方法は次のとおりです。

| キャピタルゲイン (売却益) |

購入した不動産が値上がりしたら、売却して得る利益 |

|---|---|

| インカムゲイン (運用益) |

所有する不動産を貸した際に、家賃収入として得る利益 |

不動産投資で主流となっているインカムゲインには、次の3つのメリットがあります。

- 収入が比較的安定している

- 節税効果が期待できる

- 工夫次第で利益を増やせる可能性がある

インカムゲインは家賃収入なので、物件を貸す相手(入居者)さえ見つかれば一定期間の収入を得られる場合がほとんどです。

また不動産投資は減価償却費などにより、所得税や住民税の節税効果も期待できます。

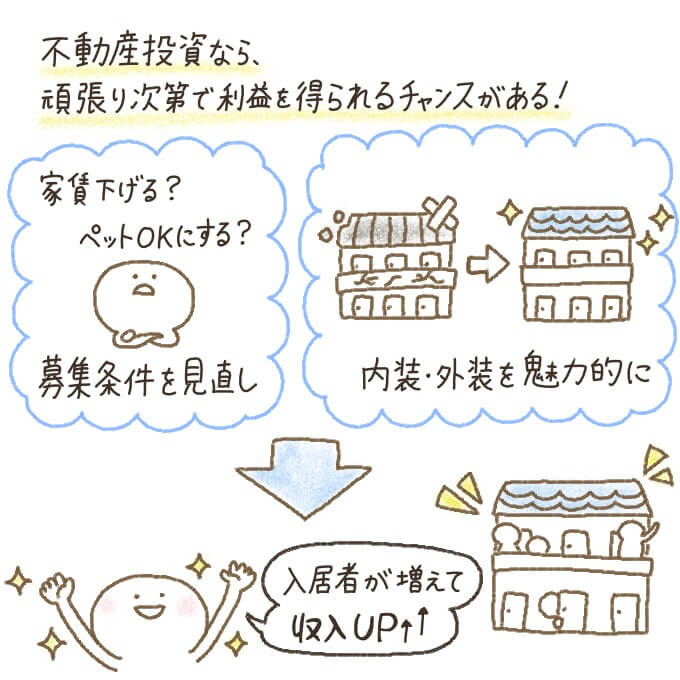

自分の力で利益を得られるチャンスがあるのも、不動産投資(インカムゲイン)の魅力。募集条件を変更したり、内装・外装を整えるなどして、入居者を集め、利益を増やせる可能性がありますよ。

ただし利益が出るか、どれくらい出るかはハッキリわからないので、なるべく自己資金を用意しておいたほうが安心です。

不動産投資は不動産を探したり、必要に応じて初期費用を銀行に借りたりなど、準備に手間や時間がかかります。

また買い手や入居者が見つかるまでは利益を得られないため、老後の収入を得たい場合は早めに始めたほうがいいでしょう。

不動産投資の始め方や初期費用の内容・金額、注意点などは「不動産投資の初心者でも大丈夫!始め方から分かりやすく解説」で詳しくお伝えしています。興味のある方は読んでみてください。

老後にオススメの不労収入その2:個人向け国債

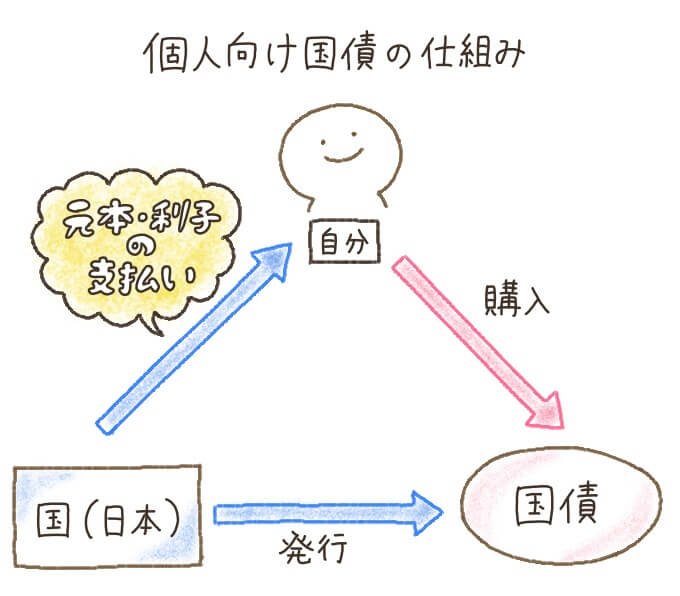

「個人向け国債」とは、個人でも購入しやすくした国債(国庫債券)のことです。

個人向け国債は3種類で、それぞれ満期・金利タイプが異なります。

- 3年債(固定金利型)

- 5年債(固定金利型)

- 10年債(変動金利型)

個人向け国債で老後の収入を得るメリットは、次のとおりです。

- 国が発行するので安心感がある

- 元本割れしない

- 1万円から購入できる

- 中途換金も可能※

- 0.05%の最低金利保証がある

たとえば経済環境の影響で金利が下がった場合も、0.05%の最低金利保証があります。これより低い金利に下がることがないので安心。

元本割れもしないので、確実に収入を得たいという人にオススメです。

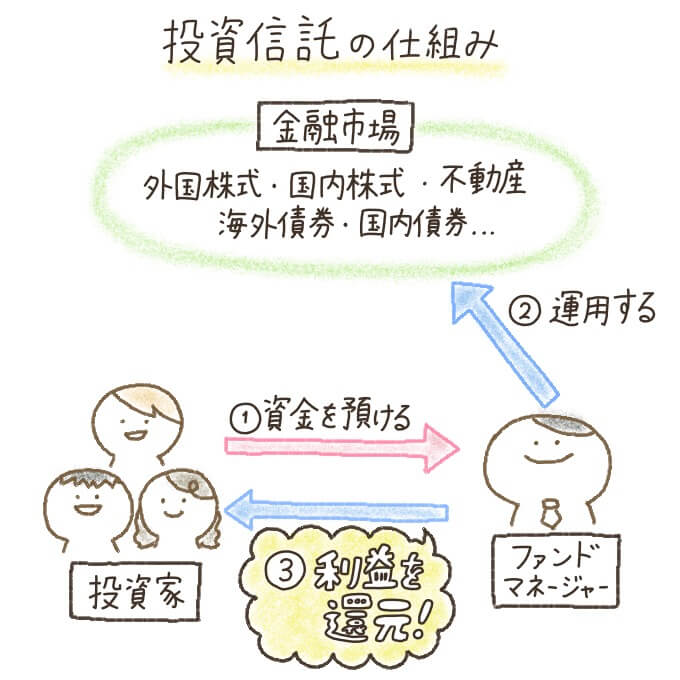

老後にオススメの不労収入その3:投資信託

老後の収入(不労所得)を増やしたいなら、投資信託も検討してみましょう。

投資信託は次の点から、老後の収入を得る方法にオススメといえます。

- 少額(1万円程度)から購入できる

- 分散投資が可能

- 専門家に運用を任せられる

また個人向け国債のように元本保証がないため、預けた資産が減ってしまうリスクもあることも知っておきましょう。

投資信託のメリット・デメリットや投資信託の始め方、選び方などについては「投資信託の初心者でも大丈夫!上手な始め方をご紹介」のカテゴリーで詳しくガイドします。

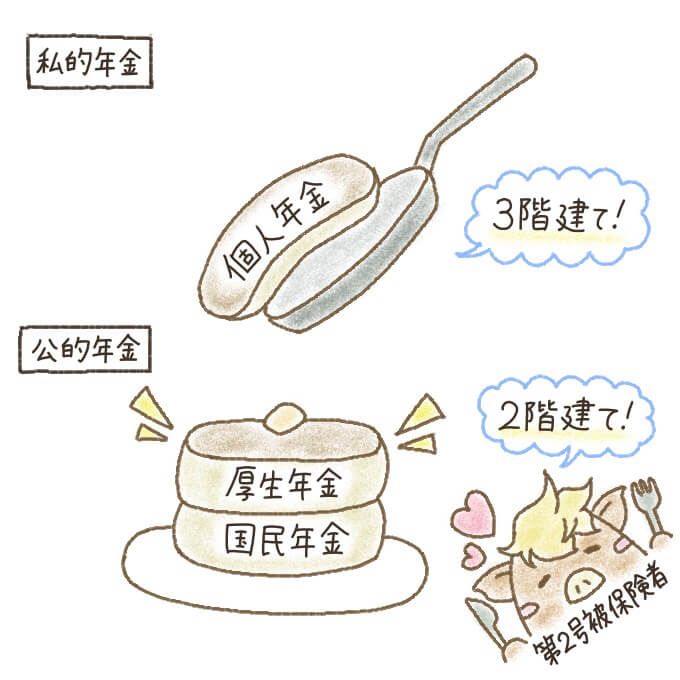

老後にオススメの不労収入その4:個人年金保険

老後の収入を増やしたいなら、個人年金保険に加入して年金額の上乗せをするのも有効な手段といえます。

たとえば厚生年金加入者の場合、もらえる年金は国民年金・厚生年金の「2階建て」になっています。それに加えて個人年金に加入すると、将来もらえる年金を増やすことが可能です。

個人年金の種類や所得控除を受ける条件などは「個人年金保険の仕組みを解説!」で紹介しています。

老後の収入を得る方法~勤労所得編~

「定年退職しても仕事をしたい」という人には、次のような方法で老後の収入を得るのもオススメです。

では順番に紹介していきます。

勤労所得で老後の収入を確保する方法1:アルバイト

定年退職をした後も体力に自信がある人や、「外に出て働いたり、職場で友達を作ったりして気分転換したい」という人には、退職後もアルバイトとして働くのがオススメです。

高齢者も応募できるアルバイトには、次のようなものがあります。

- 事務業務

- 軽作業

- 清掃

- 警備

ただし体を動かすようなアルバイトには「いつ病気やケガなどで働けなくなるかわからない」というデメリットも。

アルバイトで得たお給料だけを頼りに生活すると、老後破産のリスクが高くなります。他にも収入源を確保しておいて、万が一のときに困らないようにしましょう。

勤労所得で老後の収入を確保する方法2:在宅ワーク

高齢になると「家と職場の行き来だけでもつらい」と感じる人も多いです。また配偶者の介護などで、外に働きに出るのが難しい人もいるでしょう。そのような場合は、在宅ワークで老後の収入源を増やしてみてはいかがでしょうか。

在宅ワークのメリットは、勤務時間の指定が基本的になく、自分のペースで無理なく行えること。

老後収入を得るのにオススメの在宅ワークは、次のとおりです。

- シール貼り

- 事務業務

- 模試の採点・添削

- 校正・校閲

- 記事の執筆

ただし在宅ワークで得られる収入は、アルバイトに比べかなり低いのがデメリットです。

勤労所得で老後の収入を確保する方法3:独立開業

現役時代に得た資格やスキルを活かしたいなら、定年退職後の独立開業もオススメです。

ただし独立開業をするには資金が必要なうえに、運営がうまくいかず十分な利益を得られない・倒産するなどのリスクを伴います。

また自分ひとりで行う事業の場合も、病気やケガで働けなくなると十分な収入を得られません。

貯金と公的年金のみの老後生活は高リスク!老後破産の危険性も

いまは「100年生きる時代」と言われ、平均寿命も高くなっています。しかし長生きすることによって、なくなる前に貯蓄が底をつく「長生きリスク」も懸念されているのです。

ちなみに長生きリスクの原因や対処法については「公的年金だけで長生きリスクの対処は無理!オススメの資産運用は?」で説明しています。

また老後は特に、病気や介護などのリスクが高まります。

「限りある貯金をすり減らし、少ない年金でなんとか暮らしていく」のではなく「老後もなるべく収入を増やし、十分な貯蓄を確保しながら暮らす」ことが、安心で豊かな老後生活を送るコツなのです。

老後の収入はどれくらい?今後は必要な収入額が増える可能性も

| 平均所得全額 (平均世帯人員) |

平均等価可処分所得金額(※1) | |

|---|---|---|

| 高齢者世帯(※2) | 308.4万円 (1.56) |

216.4万円 |

※2:高齢者世帯=「65歳以上のみ」または「65歳以上と未婚の18歳未満」で構成された世帯

たとえば50代男性のサラリーマンの平均年収は約640万円。税金を引いた額がざっと8割だとしても、老後の収入は大幅に少なくなることがわかります。

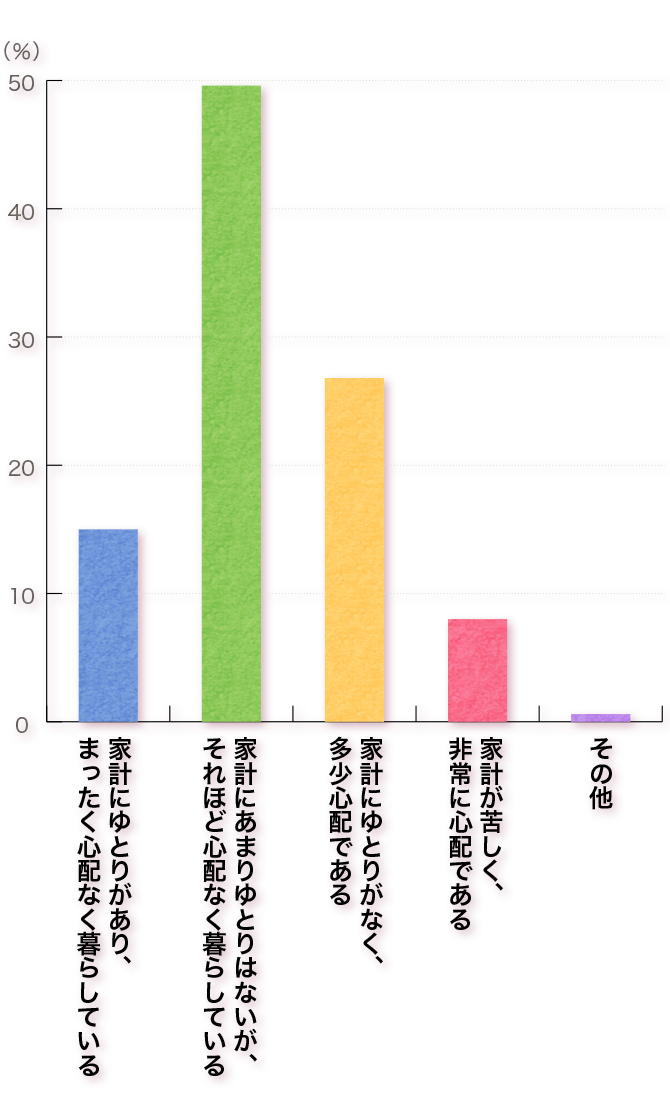

内閣府の「高齢者の経済・生活環境に関する調査(平成28年)」によると、60歳以上の経済的な暮らし向きに関してどのように意識しているか、大まかな年齢別にそれぞれ次のような結果が出ています。

老後の収入は、貯蓄と年金以外にも増やしておくと安心!

そのため若いうちから「老後の収入を得る準備」をしておくことが大切です。

勤労所得は、働いた分確実に収入を得られるという安心感があります。老後の仕事に役立ちそうな資格があれば、若いうちに取得しておくのもオススメですよ。

ただし高齢になると、病気やケガをして働けなくなった際、復帰できない可能性も高いです。また不労所得を得る方法は、始めてすぐには利益を出せない場合が多いことも覚えておきましょう。

特に老後も独身の人は、頼れる家族がいない場合も。お金がない時は国の公的支援を利用することもできますが、まずは安心な老後生活のために備えることを考えましょう。