老後破産したらどうなる?原因と老後破産予備軍にならないための対策

あなたは自分の老後について考えたことがありますか?

「元気に長生きして、子供や孫の成長を見届けたい」「趣味などで老後生活を充実させたい」など、理想の老後を思い描いている人もいると思います。

その一方で、老後破産に対する不安も大きいのではないでしょうか。

この記事では老後破産の実態や原因、老後破産しないために今からできることをお伝えします。

老後破産したらどうなる?悲惨な実態を見てみよう

「老後破産」という言葉、耳にしたことのある人は多いと思います。

老後破産とは、老後に貯蓄がなくなり生活が苦しくなること。年齢的に働くのが難しくなり、年金・生活保護などの給付金では十分な収入が得られず、貧困生活を強いられるのです。

老後破産の悲惨な実態1:老人ホームに入居できない

老後の蓄えが足りないと、介護が必要となっても老人ホームに入居できません。

家族や親戚が面倒を見てくれるのなら安心ですが、頼る人がいなければ孤独死を待つしかないのです。

老後破産の悲惨な実態2:病院に行くお金がない

老後破産をして貯蓄も収入もなくなり、月6万円ほどの年金のみで暮らさなくてはならない人もいます。

この人が賃貸マンションに住んでいて、家賃や光熱費などが月5万円としましょう。それらを払うと、1カ月で自由に使えるお金は1万円のみです。

この状態で何かしらの病気にかかった場合、病院に行くお金がなく診察・治療を受けることができません。

老後破産の悲惨な実態3:長生きすればするほどお金がなくなっていく

いまは「人生100年時代」「100年生きる時代」と言われています。

昔に比べ長生きできるようになったということは、老後生活の期間が長くなり、その分用意しておくべき老後資金が高額になっているということ。

そのため、老後生活を送るのに十分な蓄えがないという人もいます。

厚生労働省が調査・作成した「平成28年簡易生命表」に記載されている、平成28年の日本人の平均余命は次のとおりです。

| 年齢 | 余命(男性) | 余命(女性) |

|---|---|---|

| 60歳 | 23.67年 | 28.91年 |

| 65歳 | 19.55年 | 24.38年 |

| 70歳 | 15.72年 | 19.98年 |

| 75歳 | 12.14年 | 15.76年 |

「平均余命」とは、ある年齢において「あと何年生きられるか」を予測したもの。つまり65歳で定年を迎えたとしても、人によってはあと20年近く生きていくための生活費を捻出しなければなりません。

いくら健康でも、老後破産してしまうと「いつ貯蓄がなくなるか毎日不安で仕方がない」「このまま貧困生活が続くなら、長生きせず早く死んでしまいたい」そんなことを考えながら老後生活を送ることになるのです。

老後破産になる6つの原因!あなたは老後破産予備軍になってない?

老後破産の原因は主に次の6つです。

1つでも当てはまる項目があれば、老後破産予備軍。今のうちにその原因を取り除くか、老後資金を確保する何かしらの対策をとる必要があります。

それぞれの原因が老後生活にどう影響するのか、順番に見ていきましょう。

老後破産の原因1:老後生活に対して危機感がない

老後のための貯蓄や、将来もらえる年金などについて考えたことはありますか?

「老後なんてまだ先だし、いますぐ何かしなくてもどうにかなるだろう」なんて考えている人も多いのでは。

その「老後生活に対する意識の低さ」が、老後破産の原因となってしまいます。

「高齢になって働けなくなり、もらえる年金も少なく、1日1日を生き抜くだけで精一杯・・・。」そんな状況に、まさか自分がなるとは思えないのです。

「人より高級な車に乗りたい」「大きい家を買って自慢したい」など見栄っ張りな人、「知人や上司の誘いは絶対断らない」「贈り物は無理してでも奮発したい」など付き合いを大事にしすぎる人も要注意。

「今さえ良ければいい」という考え方・金銭感覚は、老後破産に繋がりやすいです。

老後破産の原因2:高額なローンを組んでいる

住宅ローンや教育ローン、奨学金の肩代わりなど、比較的高額なローンも老後破産につながる可能性があります。

「毎月ちゃんと返済できていれば問題ない」と思っていませんか?

高額なローンを抱え込みすぎると、老後の貯蓄がその返済でどんどん減ってしまうことになるんですよ。

高齢になって健康状態などにより働けなくなった場合、ローン返済をしながら日常生活を送るのはかなり厳しいでしょう。

老後破産の原因3:自分や家族などの病気で高額な医療費がかかる

自分や家族、親戚などが病気になり、長期的に高額な医療費を支払わなければならない人もいます。

また高齢になると発症リスクが高まる病気もあるため、高額医療費の支払いで収入より支出のほうが多くなり、老後破産してしまう恐れもあるのです。

この場合は障害年金や休業補償給付など、国からの金銭的支援も活用しましょう。

障害年金の内容や受給資格、支給停止事由などについては「病気やケガをしたら、働きながらでももらえる障害年金を申請しよう!」で説明しているので、参考にしてください。

老後破産の原因4:熟年離婚をした

熟年離婚した人も、老後破産のリスクは高くなります。

熟年離婚が老後破産につながる理由は、主に次のとおりです。

- 専業主婦(夫)だった場合、その後の収入が不安定になりやすい

- 家賃や水道光熱費など、新たに支出が増える

- 離婚の原因によっては仕事や高額なお金を失うことになる

もちろんポジティブな理由・やむを得ない理由での離婚の場合もありますが、なるべく夫婦仲良く、将来のためにも協力し合っていけるのが理想ですね。

老後破産の原因5:子供がニートで金銭的にも頼ってくる

子供が働いていない場合、親が老後破産する可能性は高くなります。

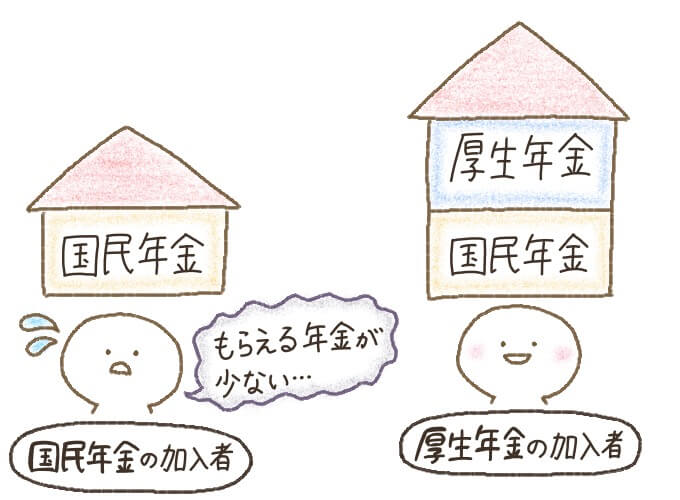

老後破産の原因6:国民年金にしか加入していない

自営業者など国民年金の加入者は、厚生年金の加入者より将来もらえる年金が少ないです。

ちなみに国民年金(老齢基礎年金)の支給額は年間780,100円。月額に換算すると65,008円です。(2018年5月現在)

もし年金を受け取る頃に退職していたら、住宅ローンの返済や家賃の支払いをしながら生活するには少なすぎる金額。十分な貯蓄がなければ、老後破産する可能性は高いです。

老後のための貯蓄については、のちほどお伝えします。

老後破産を防ぐための4つの対策を紹介!

老後破産を防ぐための対策は、次のとおりです。

・ローンを組むならなるべく少額に抑える

・収入源を増やす

・資産運用を行う

・リバースモーゲージを利用する

1つずつ内容を見ていきましょう。

老後破産対策その1:ローンを組むなら少額に抑える!

高額すぎるローンを組むと、老後破産しやすくなります。

月々の返済額が問題なく支払える金額でも、総返済額が高ければ返済期間は延びますよね。定年退職後も返済に苦しみ、最終的に老後破産してしまう可能性があります。

ローンを組むならなるべく少額に抑え、返済期間を短くしましょう。

老後破産対策その2:収入源を増やす!

定年退職などで収入が減ると、老後破産のリスクは高まります。

老後破産を避けたいなら、副職などで収入源を増やしておくのも1つの手です。

老後資金の貯蓄や、高齢者でも気軽にできる副業を「老後の収入を得る方法を紹介!貯蓄・公的年金と合わせれば安心」で紹介しているので、参考にどうぞ。

老後破産対策その3:資産運用を行う

老後資金の準備には、資産運用もオススメです。

当サイトには老後資金の貯め方について説明しているカテゴリー「老後資金の貯め方~上手な資産運用方法をご紹介~」を用意しています。

なかでもオススメの資産運用方法として紹介しているのが次の9つです。

- ETF

- ロボアドバイザー

- 投資信託

- 国債

- 株式投資

- 金投資

- 不動産投資

- 定期預金

- 確定拠出年金「iDeCo(イデコ)」

ぜひ検討してみてください。

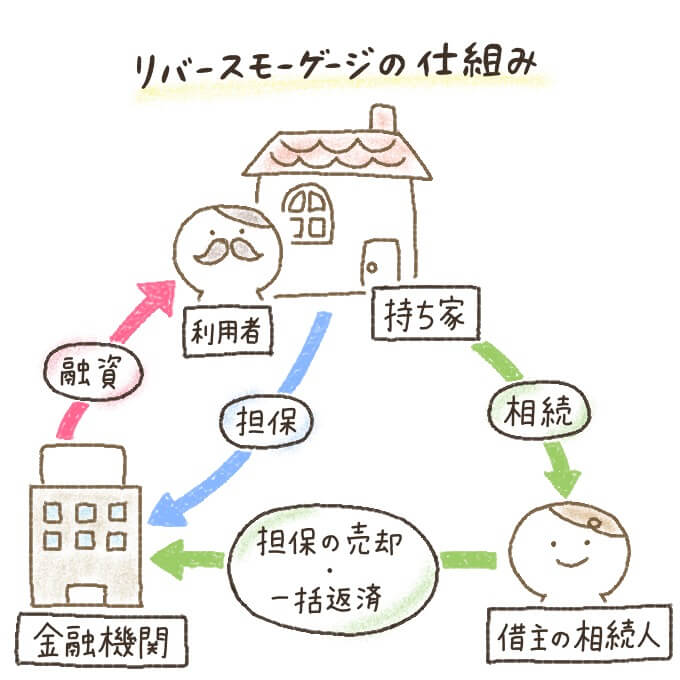

老後破産対策その4:リバースモーゲージを利用する

老後破産対策としてもう1つ知っておきたいのが「リバースモーゲージ」です。

各都道府県の社会福祉協議会による「不動産担保型生活資金」として利用できるものもありますが、この記事では民間の金融機関によるリバースモーゲージについて見ていきましょう。

リバースモーゲージのメリットは次の2つです。

- 毎月の返済は不要

- 家族に借金を残す可能性が低い

しかし次のような注意点もあります。

- マンションは対象外

- 推定相続人の同意が必要(全員分)

- 長生きするほど返済額が高くなる

- 生存中に融資枠を使いきる恐れがある

- 金利変動によっては返済額が高くなる

- 配偶者以外に同居人がいる場合は利用不可

リバースモーゲージは、相続人となる人の同意が必要です。リバースモーゲージが自分たちに合っているか、問題なく返済できそうか、よく話し合って検討するのがいいでしょう。

また子供と同居している場合、借主の死後に持ち家を売却すると子供が家を失うため、リバースモーゲージを利用できません。

金融機関によっては、次のようなデメリットも。

- 年齢制限がある

- 契約できる地域が限定されている

- 資金の使いみちが指定されている場合がある※

- 住宅の評価額が低い場合、融資が受けられないこともある

自分に合ったリバースモーゲージを選ぶことが大切なのです。

老後破産しないために必要な老後資金はいくら?

定期的な収入が年金のみの場合はとくに、急な病気・ケガで医療費が家計を圧迫する恐れがあります。こうした予期せぬ事態に備えるためにも「老後資金をしっかり準備すること」「日常生活でのムダな出費を抑えること」が大切です。

老後資金として必要な金額の目安を詳しく知りたい方は「老後の資産や貯金はいくら必要?生活費の必要額を解説します」を読んでみてください。

老後破産の原因を取り除き、老後資金を準備しよう!

老後破産は誰にでも起こりうるもの。

その原因を今から取り除き、老後資金を十分に貯蓄することが大切です。

マイホーム購入や子供の教育資金など、ローンを組む人は返済計画を見直しましょう。退職し収入が減る頃には、返済を終えているのが理想です。また高額すぎるローンを組むと老後資金の準備がしづらくなるので、注意してください。

老後資金の準備は早めに始めることをオススメします。自分に合った方法で、無理なく行ってください。その際には、将来のだいたいの収入・支出を目安に、老後破産しないために必要な資金はいくらか考え、目標設定をしておきましょう。