老後が不安な専業主婦必見!働く場合のポイント&オススメの貯蓄方法

専業主婦の老後は不安が大きい?その3つの理由とは

では、それぞれのケースについて説明します。

自身に収入のない専業主婦は『老後資金の貯蓄』が難しい

専業主婦は現在の収入がないため、夫婦で共働きの場合より家計収入は少なく、老後資金が貯まりにくいことも。

また子どもの学費などを貯金していたり、住宅ローンを返済していたりする場合、老後資金の貯蓄に充てるお金はさらに少なくなるのです。

専業主婦は老後の年金が少ない!私的年金の上乗せがオススメ

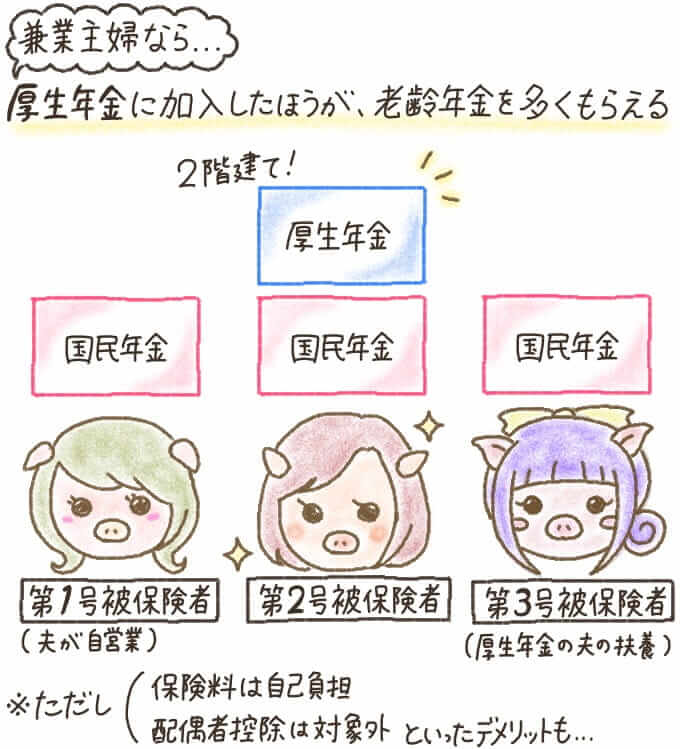

公的年金制度の加入者は次の3種類。

| 主な条件 | |

|---|---|

| 第1号被保険者 | ・20歳以上60歳未満 ・自営業者や農業・漁業者、学生、無職の人とその配偶者 |

| 第2号被保険者 | ・原則65歳未満 ・民間企業の社員や公務員など (厚生年金の加入者) |

| 第3号被保険者 | ・20歳以上60歳未満 ・第2号被保険者に扶養されている20歳以上60歳未満、年収130万円未満の配偶者 |

専業主婦の場合は、配偶者が第1号被保険者なら「第1号被保険者」、配偶者が第2号被保険者なら「第3号被保険者」に該当します。

老齢基礎年金は満額で年額779,300円(平成30年度)、月額に換算すると65,000円にも満たないので、老後の生活費を賄うには少ない金額です。

さらに第1号被保険者の場合は配偶者の被扶養者とならないため、保険料が自己負担になってしまいます。

兼業主婦で第2号被保険者なら、国民年金と厚生年金を「2階建て」で受け取ることが可能です。これについては後ほど「専業主婦が働き始める場合、本当に扶養内で働くべきか考えよう」で解説します。

熟年離婚・死別による老後破産の恐れも!遺族年金の減額にも注意

専業主婦が配偶者との熟年離婚(定年離婚)・死別などによって一人暮らしになった場合、安定した収入がないと老後破産のリスクが高くなります。

定年離婚した場合の年金・退職金の財産分与や、熟年離婚のメリット・デメリットなどについては、次の記事を参考にしてください。

配偶者が亡くなった際には遺族年金を受給できますが、途中で減額・打ち切りとなる場合も。

遺族年金の受給期間・支給額については、次の記事で解説しています。

専業主婦が働き始める場合、本当に扶養内で働くべきか考えよう

第2号被保険者が扶養から抜けて働く場合、加入条件を満たせば強制的に厚生年金の被保険者となります。

「厚生年金加入者の扶養内で働く場合」と「自身も厚生年金に加入する形で働く場合」の、メリット・デメリットは次のとおりです。

| メリット | デメリット | |

|---|---|---|

| 扶養内 | ・保険料の負担がない ・配偶者(扶養者)の所得税や住民税が安くなる |

・老齢年金の支給額が少ない ・収入に制限がある ・働き方や仕事内容が限られる |

| 厚生年金 | ・保険料は会社が半分負担 ・老齢年金の支給額が多い |

・保険料が自己負担になる ・配偶者控除の対象外になる |

厚生年金の加入期間がない場合、専業主婦・配偶者の扶養内で働いている兼業主婦がもらえる年金は「国民年金」のみ。しかし兼業主婦が厚生年金で保険料を積みたてていけば、その分年金を多くもらえます。

扶養内で働くほうが、老後の貯蓄に充てるお金を確保できる場合もあります。ご家族でよく話し合って決めるのがオススメです。

厚生年金の被扶養者となる条件・配偶者控除を受ける条件については、次の記事で解説しています。

パート・アルバイトとして働くことを検討中の方は、次の記事も読んでみてくださいね。

『個人事業主の妻』は厚生年金に入るメリットが大きい!

個人事業主(自営業者)は国民年金の第1号被保険者です。

自営業者は国民年金の第1号被保険者であり、国民年金に「扶養」という概念はありません。そのため収入のない専業主婦であっても、「第1号被保険者」となれば保険料を自分で納めなければなりません。

しかし厚生年金へ加入すれば会社が保険料を半分負担してくれますし、もらえる年金も多くなります。

専業主婦にオススメ!老後資金を貯蓄する方法

老後資金について、旦那さんと話し合ってみてください。

では最後に、専業主婦の方にオススメしたい老後資金の貯め方を紹介します。ご家族と相談しながら検討してみてください。

【1】主婦の年金は『iDeCo』や個人年金で増やすのがオススメ

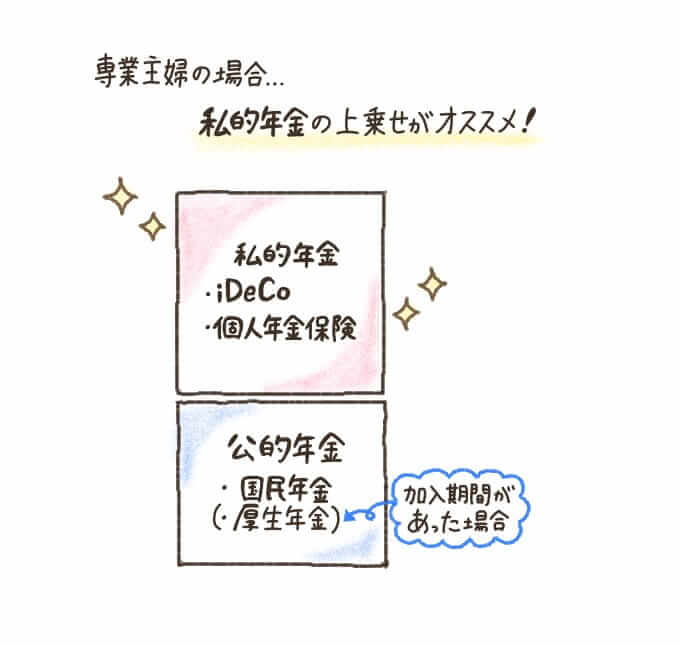

年金には国が実施する「公的年金」だけでなく、民間企業などが行っている「私的年金」もあります。

専業主婦の場合、「個人型確定拠出年金 iDeCo(イデコ)」や「個人年金保険」といった私的年金に任意加入することで、老後の年金を上乗せするのもオススメです。

では、それぞれどのような年金なのか、どのようなメリットがあるのか紹介します。

専業主婦にオススメの老後貯蓄1:個人型確定拠出年金iDeCo(イデコ)

個人型確定拠出年金iDeCo(イデコ)とは、掛金の積立(運用)を自分で行い、原則60歳以降、金利または運用実績に応じた額の年金を受け取れる制度。「元本確保型」と「元本変動型」の2種類があります。

| 元本確保型 | 元本が原則100%保証される (定期預金・保険) |

|---|---|

| 元本変動型 | 運用実績に応じて資産が増減する (投資信託) |

iDeCoのメリットは次のとおり。

- 掛け金が全額所得控除の対象

- 運用益が非課税

- 受取時にも控除を受けられる

iDeCoは掛け金が全額所得控除の対象なので、年収・掛け金に応じて節税が可能です。

専業主婦がiDeCoを利用するメリットについては、別記事「専業主婦はideco(イデコ)の意味がない!?その真偽とは」で解説しています。

ただしiDeCoには、次のようなデメリットもあります。

- 60歳まで引き出せない

- 元本変動型の場合、商品や運用実績により利益が元本を下回る可能性がある

- 加入時や口座管理に手数料が発生する

iDeCoの受取額は自分の運用実績次第。そのため「自分には難しそう」「運用が面倒」と感じる人も。賢い運用方法などは当サイトで解説しているので、ぜひ役立ててくださいね。

また、どの金融機関を利用するかによってiDeCoの加入時手数料・月額手数料は異なるので注意しましょう。

専業主婦にオススメの老後貯蓄2:個人年金保険

個人年金保険とは、民間の保険会社などが行っている年金保険のこと。契約時に受給開始年齢を決定し、それまでの期間、継続して保険料を積み立てる「貯蓄型」になっています。

個人年金保険のメリットは、次のとおり。

- 保険料より受取額が大きくなる可能性が高い

- 「個人年金保険料控除※」を受けられる場合がある

生命保険料控除のひとつ。一定条件を満たすと、1年間に支払った個人年金の保険料に応じて所得税・住民税が軽減される制度です。

個人年金保険料控除を受けるための条件・控除額の計算方法などについては、別記事「個人年金保険の保険料で所得控除を受けるための4つの条件とは」をご覧ください。

しかし個人年金保険には次のようなデメリットもあり、受け取れる年金が少なくなってしまう場合もあります。

- 途中解約すると元本割れする恐れがある

- 保険会社の破綻により、年金額が減る恐れがある

- インフレによる貨幣価値の変動で、年金額が減る恐れがある

個人年金保険の仕組み・お得な利用方法については、「個人年金保険の仕組みを解説!」を読んでみてください。

【2】専業主婦なら家で不労所得を得るのもオススメ

当サイトでは、次のような不労所得を得る方法についても解説しています。

| 方法 | 内容 |

|---|---|

| 不動産投資 | 利益取得のためにアパート・マンションなどを購入する |

| 個人向け国債 | 国にお金を貸す(債権を購入する)ことで、国から定期的に利息を得る |

| 投資信託 | 専門家(ファンドマネージャー)に投資を任せ、利益を還元してもらう |

デメリットや注意点も、よく確認してから始めましょうね。

専業主婦は『収入と貯蓄』を見直して老後の不安を解消!

また老後資金を効率よく貯めるために、貯蓄方法を見直してみるのもオススメ。

家事や育児などで働けない場合は、不動産投資や投資信託などで不労所得を得るのも1つの手です。高齢になると年齢的・体力的に働くのが難しくなるため、老後も引き続き収入を得られるよう準備しておくといいでしょう。

夫婦共働きの場合も、一方が専業主婦になる場合も、自分たちに合った方法で老後の貯蓄を行うことが大切です。