国民年金の後納制度が終了!不支給・減額を防ぐ方法を確認しよう

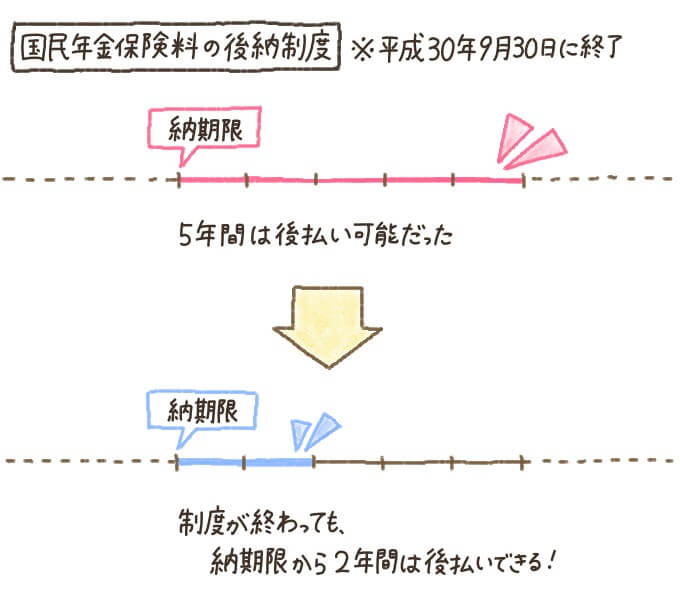

国民年金保険料の後納制度は、平成30年9月30日に終了しました。

この記事では国民年金保険料の未納期間がある人のために、年金を満額に近づけるための方法をお伝えします。

- 納期限から2年間は、後払いできる

- 納付が経済的に難しい場合、免除・猶予制度を利用できる

- 被保険者が学生の場合、在学中の保険料を猶予される制度がある

- 受給資格期間が足りなければ、60歳以降も任意加入できる

自分の場合、どの方法で対処できるか確認してみてくださいね。

国民年金保険料の納付は義務!滞納する3つのデメリット

また国民年金保険料の滞納には、次のようなデメリットも。

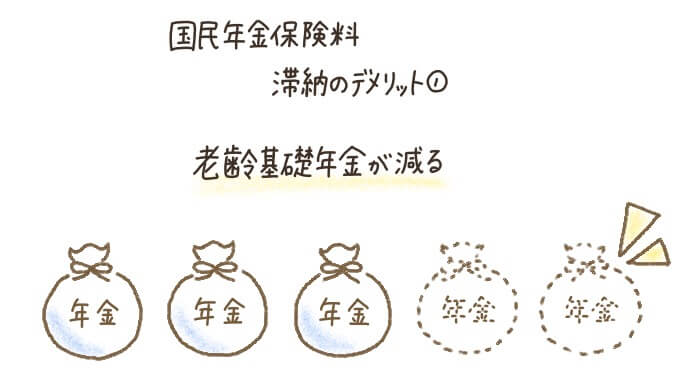

- 老齢基礎年金の支給額が減る

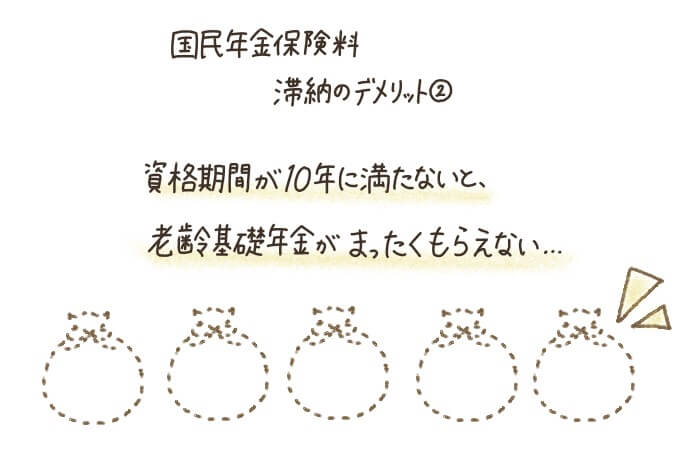

- 老齢基礎年金がもらえない場合がある

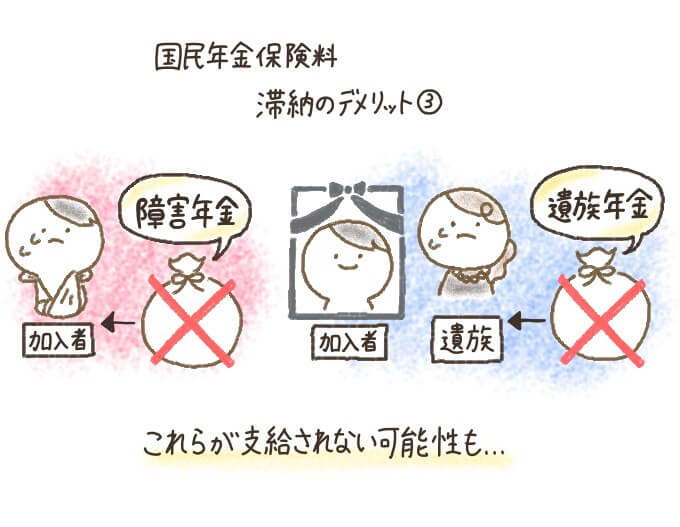

- 障害基礎年金や遺族基礎年金が支給されない場合がある

老齢基礎年金は、国民年金保険料の納付期間によって支給額が異なります。そのため未納期間が長いほど、受け取る年金の額が少なくなってしまうのです。

受給資格期間※が10年未満の場合は、老齢基礎年金をいっさい受け取ることができません。

次の期間を合計したものです、

・国民年金の保険料を納めた期間と、免除された期間

・船員保険を含む厚生年金保険・共済組合などの加入期間

・合算対象期間

さらに国民年金保険料を滞納すると、障害基礎年金・遺族基礎年金が支給されない場合もあるのです。

次の章から、これらのデメリットを回避する方法を紹介します。未納分がある人は参考にしてください。

納期限から2年間は、国民年金保険料を後払いできる

国民年金の後納制度は終わってしまいましたが、国民年金の保険料は「納期限(納付)から2年間」であれば、さかのぼって後払いできます。

ただし指定されている納期限は「該当月の翌月末」。基本的には、この期限を守るよう心掛けてくださいね。

保険料の納付書を紛失した場合は、管轄の年金事務所へ問い合わせると郵送してもらえます。その際に基礎年金番号を聞かれるので、年金手帳を準備しておきましょう。

経済的な理由で納付が難しいなら『免除・猶予制度』を利用して

後納制度が利用できなかった人のなかには、「経済的な理由で、後納の対象期間だけでなく、今も保険料納付が難しい」という人もいるのではないでしょうか。

そのような場合は「保険料免除制度」または「保険料納付猶予制度」を利用しましょう。それぞれの方法を紹介します。

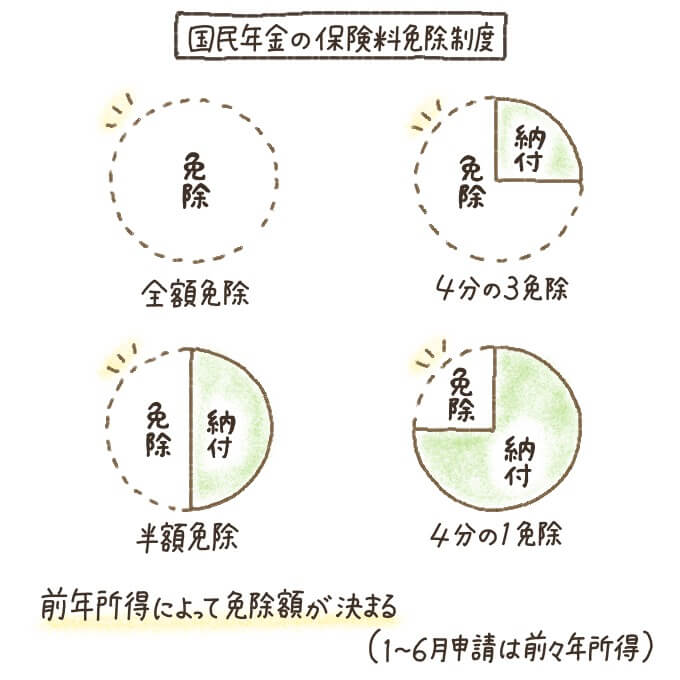

【1】前年所得に応じて免除額が決まる『保険料免除制度』

「保険料免除制度」とは、被保険者本人や世帯主・配偶者の所得が一定額以下で、国民年金保険料を納めるのが難しいとき、申請によって納付が免除される制度です。

免除される金額は次の4通り。

- 全額

- 4分の3

- 半額

- 4分の1

免除の割合は、加入者の前年所得や扶養親族の人数によって決定されます。1月~6月に申請した場合は「前々年所得」、7月~12月に申請した場合は「前年所得」が審査対象です。

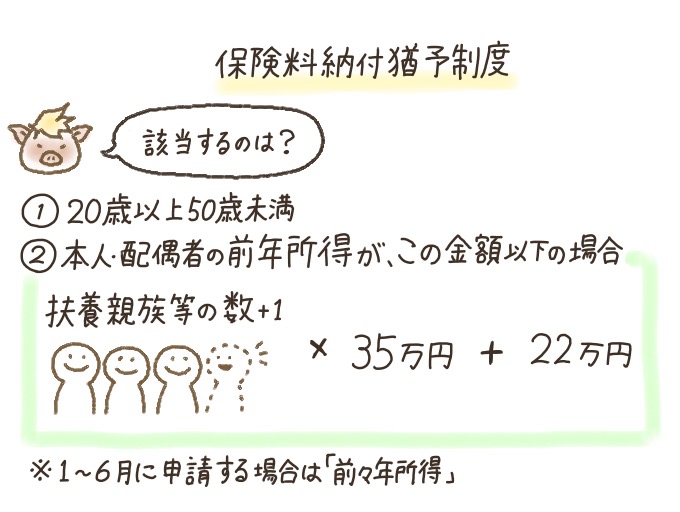

【2】納付期限を延長できる『保険料納付猶予制度』

「保険料納付猶予制度」は、被保険者本人や配偶者の所得が一定以下の場合、申請によって保険料の納付が猶予される制度。

次の条件を満たす人が対象者です。

・20歳~50歳未満の第1号被保険者

・被保険者本人、配偶者の前年所得※が「(扶養親族の人数+1)×35万円+22万円」

ただし保険料免除制度と同様、任意加入者の申請は不可。付加年金・国民年金基金との併用もできません。

保険料免除制度・猶予制度について、詳しい利用条件や申請方法は別記事「国民年金は滞納せず免除・猶予制度を利用!追納して年金額を補おう」で解説しています。

早めに検討・利用してください。

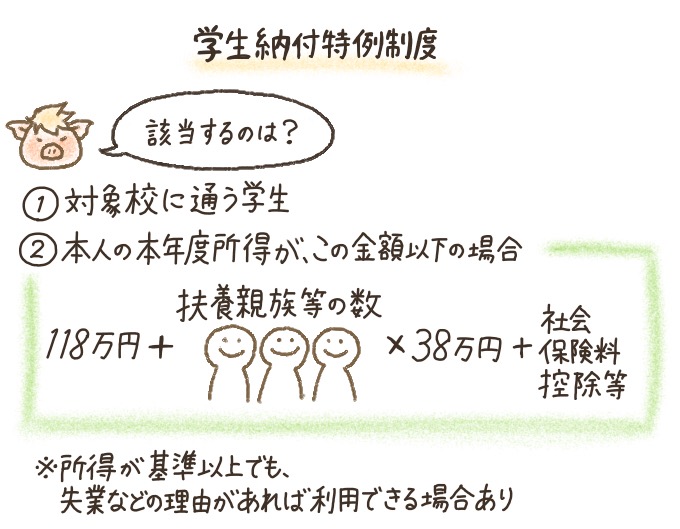

被保険者が学生なら『学生納付特例制度』も検討

国民年金の被保険者が学生の場合は、「学生納付特例制度」により保険料の納付を猶予してもらえます。

この制度の対象となるのは、次の条件を満たした学生です。

- 大学、大学院、短期大学、高等専門学校、特別支援学校、専修学校、各種学校※、一部の海外大学の日本分校に在学している

- 本人の本年度所得が「118万円+扶養親族等の数×38万円+社会保険料控除等」以下、または失業などの理由がある

夜間課程や定時制・通信制の場合も利用できますよ。

詳しい利用方法は、別記事の「『学生納付特例制度』で学生も納付の猶予を申請できる」を読んでみてください。

老齢基礎年金の減額分を補えるので、ぜひ利用しましょう。

そもそも「後納」はもう利用できないので、今後迷うようなこともないでしょう。

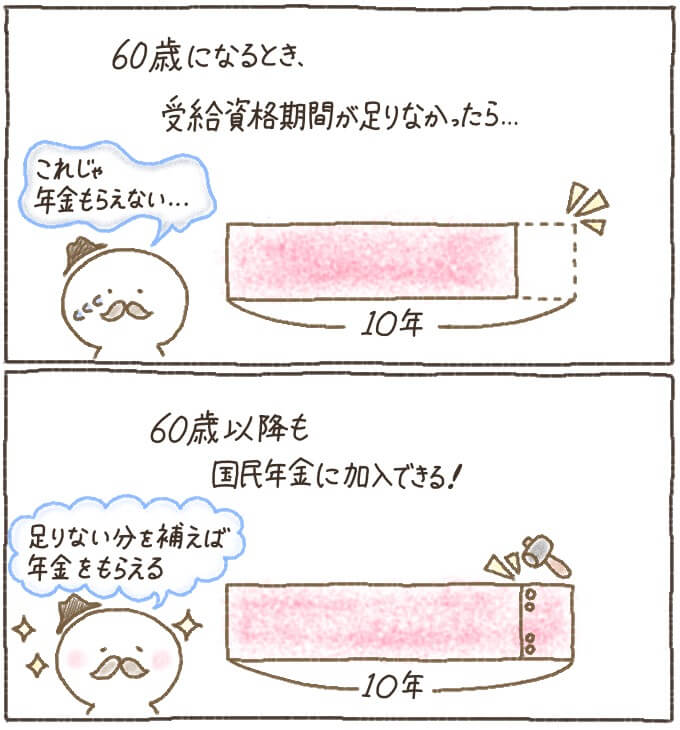

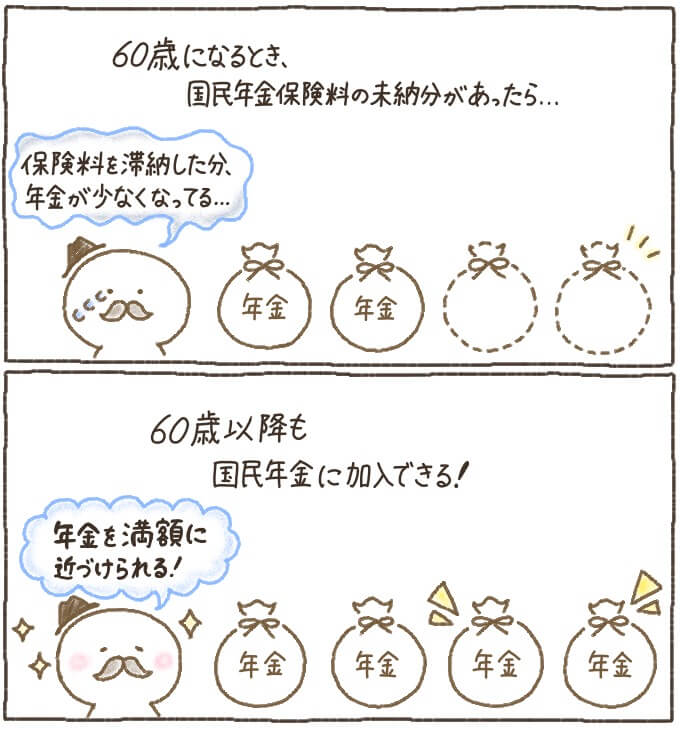

受給資格期間が足りない場合、60歳以降の『高齢任意加入』が可能!

国民年金の強制加入期間は、20歳から60歳になるまで。それまでに受給資格期間が10年に満たないと、老齢基礎年金をもらえません。

また強制加入期間である480月分(40年間分)の保険料をすべて払わないと、保険料は減額されます。

しかし次のような場合、60歳以降も国民年金への加入(高齢任意加入)が可能です。

- 受給資格期間が10年未満

- 老齢基礎年金を満額もらえない

ちなみに昭和40年4月1日以前に生まれた人の場合、老齢基礎年金を受けるために必要な期間を満たしていないときは、65歳~70歳到達まで任意加入できます(任意加入の特例)。

もし保険料の納付額に超過分があっても、超過分の保険料は被保険者に還付されますよ。

国民年金の任意加入については次の記事で詳しく解説しています。

国民年金の後納制度は終了!現在の猶予・追納制度を再確認しよう

また納めてきた保険料が少しでも無駄にならないよう、この記事で紹介した方法も検討してみてください。

「保険料免除制度」や「保険料納付猶予制度」「学生納付特例制度」を利用した場合、10年以内なら保険料の追納(後払い)が可能。余裕があれば追納して、減額分を補うのがオススメです。

また国民年金の受給額は満額で月額65,008円(平成31年度)。そのため年金収入だけで老後を過ごすと、老後破産のリスクが高いのです。

どのような方法で貯蓄をするか、リタイア後の収入源をどう増やすかなども、これから考えていく必要があります。

※記載の情報は2019年4月現在のものです。

国民年金保険料の納付期限は翌月末日までが原則ですが、実際は2年以内であれば納付可能です。

将来の年金額確保のためにも、未納期間がないように心掛けましょう。

また、生活保護を受けている方や障害基礎年金を受け取っている方などは、保険料の支払いが免除されますので、忘れずに申請して下さい。

日本年金機構、社労士法人勤務を経て開業。中小企業の労務管理に従事する一方、年金相談窓口や無料相談会などで年金相談を受けている。