国民年金基金で老後資金を準備しよう!個人型確定拠出年金にも注目

国民年金基金とは、国民年金の第1号被保険者が加入できる公的年金制度。厚生年金のように、将来もらえる年金を国民年金に上乗せできます。

国民年金基金のメリットは、主に次のとおりです。

・掛け金の全額が所得控除の対象

・月々の掛け金を増減できる

ただし「自己都合で脱退できない」「転職・結婚により加入資格が失われる」などの注意点もあります。この記事で詳しく見ていきましょう。

国民年金基金とは?国民年金との違いをわかりやすく解説

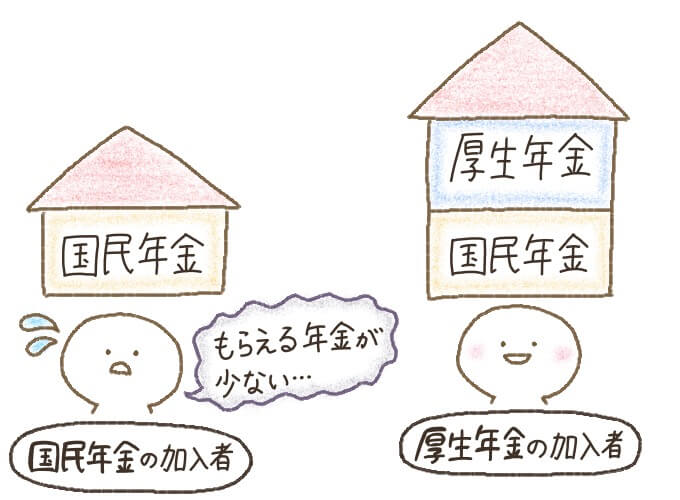

会社員など厚生年金の被保険者の場合、加入している年金保険は「国民年金(老齢基礎年金)」と「厚生年金(老齢厚生年金)」の2階建てです。

しかし国民年金の第1号被保険者は、国民年金にしか加入していません。そのため老後に受給できる年金は、老齢基礎年金のみになってしまいます。

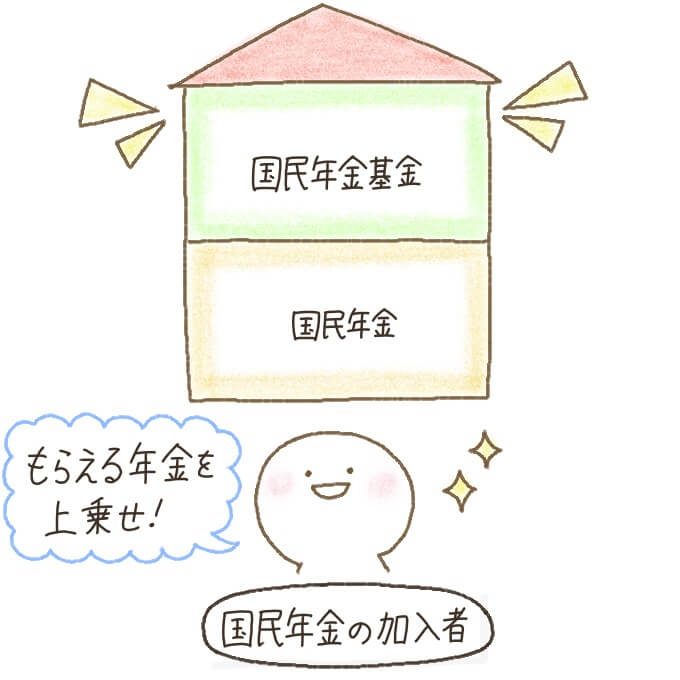

この差を解消するためにできたのが、国民年金基金。

国民年金と国民年金基金を「2階建て」にすることで、自営業者など国民年金加入者へ支給される年金額も上乗せされるようになったのです。

国民年金基金は、厚生年金の被保険者でも加入できるんでしょうか?

国民年金基金は国民年金の第1号被保険者・任意加入被保険者が対象

国民年金基金の加入条件は、対象者の年齢や住所(日本国内に住んでいるかどうか)によって異なります。それぞれの加入条件は次のとおりです。

| 対象者 | 加入条件 |

|---|---|

| 20歳以上60歳未満 | ・国民年金の第1号被保険者(※1) |

| 60歳以上65歳未満 | ・国民年金の任意加入被保険者(※2) |

| 海外居住者 | ・国民年金の任意加入被保険者(※2) |

厚生年金に加入していない国民年金加入者のこと。自営業者や農業者とその家族、また学生・無職の人などで、原則20歳以上60歳未満の人が該当します。

国民年金の加入期間は原則60歳までですが、60歳になるまでに「老齢基礎年金の受給資格期間を満たしていない」「納付期間が不足している(40年未満)ので年金を満額受給できない」といった場合に、60歳以降も引き続き加入する人のことです。

一方で、次のような人には国民年金基金の加入資格がありません。

- 国民年金の第2号被保険者(※1)

- 国民年金の第3号被保険者(※2)

- 国民年金保険料を免除されている人

会社員など、厚生年金保険に加入している人を指します。

厚生年金保険に加入している人の、被扶養配偶者のことです。

「国民年金保険料を免除されている人」には全額免除だけでなく、一部免除や学生納付特例・納付猶予の制度の適用者も含まれます。

ただし法定免除を受けている場合でも、年金事務所に国民年金保険料の納付申出を行った期間は、国民年金基金への加入が可能です。

国民年金の免除・猶予制度について知りたい場合は、次の記事を読んでみてください。

また国民年金保険料に未納分がある人は、年金を満額もらうことができず、未納期間によっては年金自体いっさい受け取ることができない場合も。

期限内にきちんと納付してくださいね。

国民年金基金は『全国国民年金基金』と『職能型国民年金基金』の2つ

国民年金基金は、大きく分けて次の2種類。掛け金や給付金の内容は、どちらも同じです。

| 種類 | 特徴 |

|---|---|

| 全国国民年金基金 | ・全国に1つ設立されている |

| 職能型国民年金基金 | ・職種(3種)ごとに設立されている |

全国国民年金基金と、職能型国民年金基金の加入条件は次のとおりです。(先ほど「国民年金基金の加入資格」で説明した項目は省いてあります。)

| 種類 | 加入資格 |

|---|---|

| 全国 | 国民年金の第1号被保険者の方であれば住所地や業種は問わない |

| 職能型 | 各基金で定められた事業(業務)に従事している |

地域型・職能型国民年金基金の各所在地は、国民年金基金の公式ホームページで確認しましょう。

国民年金基金加入者がもらえる給付金は『老齢年金』と『遺族一時金』

国民年金基金の給付は、老齢年金(※1)・遺族一時金(※2)の2種類です。

国民年金基金の加入者が、A・B・Ⅰ・Ⅱ型の場合は65歳、Ⅲ・Ⅳ・Ⅴ型の場合は60歳になってから受給できる年金のことを指します。

国民年金基金の加入者が老齢年金を受け取る前に死亡した場合、遺族に支給される給付金のことです。

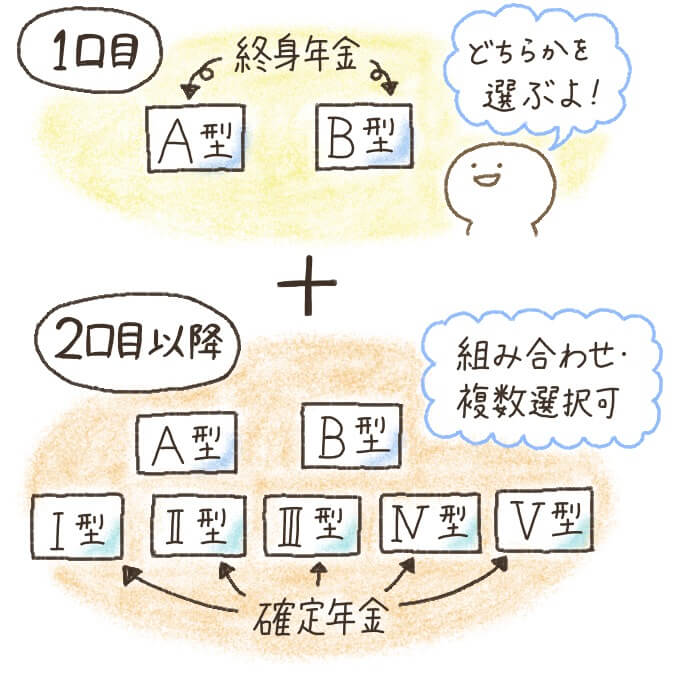

【1】国民年金基金の給付金、老齢年金の給付タイプは7種類!

老齢年金とは、国民年金基金の加入者が一定の年齢になってから受給できる年金。国民年金でいうと「老齢基礎年金」のようなものです。

老齢年金の給付の型は、A型・B型・Ⅰ型・Ⅱ型・Ⅲ型・Ⅳ型・Ⅴ型の7種類で、支給期間に次のような違いがあります。

| 型 | 支給期間 |

|---|---|

| A型 | 65歳~終身(15年間保証) |

| B型 | 65歳~終身(保証期間なし) |

| Ⅰ型 | 65歳~80歳(15年) |

| Ⅱ型 | 65歳~75歳(10年) |

| Ⅲ型 | 60歳~75歳(15年) |

| Ⅳ型 | 60歳~70歳(10年) |

| Ⅴ型 | 60歳~65歳(5年) |

このうちA・B型が死ぬまでもらえる「終身年金」、Ⅰ・Ⅱ・Ⅲ・Ⅳ・Ⅴ型が、給付期間の決まっている「確定年金」です。

A型とB型の違いは、遺族一時金の保証期間があるかどうか。遺族一時金については、次の章で説明します。

1口目はA・B型のみ、2口目以降は全種類からいずれか1つを選択することが可能。2口目からは加入口数も任意で選ぶことができます。

ただし給付の型を選ぶ際には、次の事柄に注意しましょう。

- 掛け金合計の上限68,000円を超えてはならない※

- 確定金額の年金額が、終身年金の年金額※を超えてはならない

給付の型は、支給期間だけでなく遺族一時金の支給額にも影響します。次の項目で詳しく説明しますね。

【2】国民年金基金の給付金、遺族一時金とは

遺族一時金とは、国民年金基金の加入者が老齢年金を受け取る前または保証期間中に亡くなった場合、遺族に支給される給付金。受給する遺族の優先順位は、次のとおりです。

- 配偶者

- 子

- 父母

- 孫

- 祖父母

- 兄弟姉妹

遺族一時金の支給額は、加入者が選んだ老齢年金の種類・掛け金の納付期間などにより異なります。

でもダイプーさんのように「遺族に対する保障」を重視するなら、B型は選ばないほうがいいですね。

たとえば終身年金A型に35歳から1口加入した人が、55歳(掛金納付期間20年)で亡くなったとしましょう。この場合、支給される遺族一時金は約232万円です。

しかし保証期間のない終身年金B型の加入者が年金受給前に亡くなった場合、遺族一時金は1万円しか支給されません。

また国民年金基金の加入資格を途中で失った場合、遺族一時金は支給されないことも覚えておきましょう。どのような場合に加入資格を喪失するかは、のちほど「国民年金基金は加入資格を喪失する可能性あり」で説明します。

国民年金基金に加入する3つのメリット

厚生年金の加入者ではなくても、将来もらえる年金が「2階建て」になる国民年金基金。ほかにも次のようなメリットがあります。

それぞれのメリットについて、詳しく見ていきましょう。

国民年金基金のメリット1:掛金は全額、所得控除の対象!

国民年金基金の掛金は、全額が所得控除の対象です。

一般の個人年金の場合は、最大で年額4万円しか所得控除されません。しかし国民年金基金の場合、掛金の上限68,000円まで所得控除を受けられます。

所得控除してもらうには、確定申告すればいいですか?

国民年金基金のメリット2:月々の掛金を増減できる!

国民年金基金は2口目以降の加入口数を変更することで、掛金額を増やしたり減らしたりすることが可能です。

そのため支出が多い月・収入が少ない月の掛金を少なくすれば、無理なく積み立てできます。ボーナスの支給などで余裕ができた月の掛金を多くして、老後にもらえる年金を増やすのもいいですね。

国民年金基金のメリット3:国民年金の繰上受給で基金からも一部支給

国民年金(老齢基礎年金)の受給開始は、原則65歳から。しかし被保険者の希望により、60歳から65歳になるまでの期間に受け取ることも可能です。これを「繰上げ受給」といいます。

老齢基礎年金を繰上げ受給すると、それに応じて国民年金基金からも年金を一部もらうことができるのです。

国民年金を繰上げ受給する場合、何か手続きは必要なんですか?

国民年金基金の加入前に確認すべき注意点

厚生年金のように国民年金に上乗せされ、老後の所得を増やせる「国民年金基金」。しかし次のような注意点もあるため、加入前に必ず確認しましょう。

- 掛金が未納だと年金・一時金を受け取れない

- 国民年金の未納期間が2年以上あると、その期間分年金・一時金を受け取れない

- 自己都合による脱退はできない

- 加入後、他の国民年金基金へ移ることはできない

- 国民年金の付加保険料を納めることはできない

- 加入資格を喪失する場合がある

じゃあ「国民年金は滞納していたけど、国民年金基金はちゃんと納めていた」という場合はどうなんですか?

その期間分、年金または一時金をもらうことはできません。

ちなみに国民年金の保険料を払わないとどうなるか、払えない場合はどうすればいいかなどは、「国民年金を払わないと財産差し押さえに!制度利用・追納で対処しよう」で説明しています。

返却された掛金がすでに社会保険料控除されていたら、修正申告が必要です。

国民年金基金は、自己都合で脱退・移動することができません。しかし結婚や転職などで、加入資格を喪失してしまう場合があります。次の章で確認していきましょう。

国民年金基金は加入資格を喪失する可能性あり

国民年金基金に加入しても、結婚や転職、国民年金の免除などで加入資格がなくなり脱退しなければならない場合があります。

老齢年金の場合は、掛金の納付期間に応じて将来支給されますよ。

将来もらえる年金が少ないと、老後資金を十分に用意できなくなってしまいますよ。

国民年金基金の加入資格を喪失するのは、次のような場合です。

- 60歳になった(※1)

- 国民年金に任意加入している人が65歳になった

- 国民年金の任意加入被保険者でなくなった

- 国民年金の第1号被保険者でなくなった(※2)

- 結婚により第3号被保険者(※)になった

- 国民年金保険料の免除・猶予制度を利用した

- 加入者本人が死亡した

- 職能型基金の加入者:該当する職業に従事しなくなった

※2:海外に転居した場合を含む

※3:会社員などの被扶養配偶者

職能型基金でその職業に従事しなくなった場合、引き続き国民年金の第1号被保険者であれば、新たな職能型の基金に特例加入することが可能。

ただし転職前と同額の掛金で加入するには、3カ月以内に申し込む必要があります。

国民年金基金の加入手続き方法

加入手続きの方法も教えてくれませんか?

- 公式ホームページから資料請求をする

- 加入申出書を国民年金基金へ提出する※

- 加入登録が行われ、加入員証が郵送される

国民年金基金のほかにも、加入手続きできる金融機関があります。詳しくは、加入する予定の国民年金基金に問い合わせてみましょう。

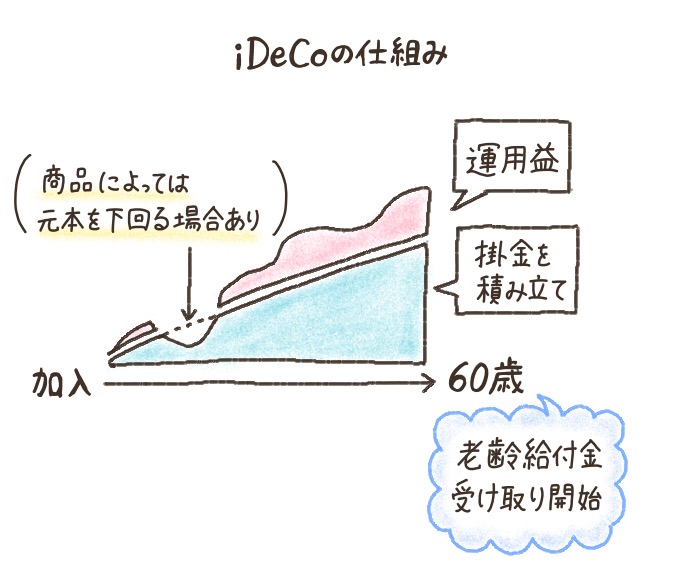

国民年金基金は確定拠出型年金iDeCo(イデコ)との併用もオススメ

ここまで国民年金基金の内容・特徴などを説明してきました。しかし国民年金の加入者が別途積み立てできる年金は、国民年金基金や個人年金だけではありません。

積み立てられる掛け金に余裕があれば、確定拠出年金「iDeCo(イデコ)」との併用も検討してみてはいかがでしょうか。

iDeCoのメリットは次のとおりです。

- 厚生年金加入者になっても、そのまま利用できる※

- 年金の受給方法は60歳になってから決めることができる

- 掛け金は所得税控除・住民税控除の対象

- 運用で得た利益は非課税

- 運用益によっては国民年金基金より支給額が高い

会社員になり厚生年金に加入すると、国民年金基金の加入資格は失われてしまいます。しかしiDeCoなら、厚生年金の被保険者になっても利用を続けることが可能。

掛け金や運用益は所得税・住民税控除や非課税の対象なので、節税できるのも大きなメリットです。

個人型確定拠出年金(iDeCo)を利用または併用したい方は、別記事「iDeCo(イデコ)完全ガイド!運用のポイントと注意点を徹底解説」も参考にしてください。

国民年金基金のメリット・注意点をおさらい!確定拠出年金にも注目

掛け金は全額が所得控除の対象で、収入・支出などの状況に応じて増減できるというメリットがありましたね。

老齢年金は加入口数が選べ、受給の型は、1口目が2種類、2口目以降は7種類です。支給期間・掛け金の合計などをよく考えて選びましょう。B型にすると、年金受給前に加入者が亡くなった場合に支給される「遺族一時金」は1万円だけになってしまいます。

また国民年金基金だけでなく、個人型確定拠出年金(iDeCo)も老後資金の準備にオススメです。

どちらが自分に適しているか、併用したほうがいいかなどを加味して利用してください。

国民年金基金は公的な年金制度なので安心して利用でき、複数のタイプから自分に合ったプランを選ぶことができます。

また、加入する時期が早ければ早いほど、毎月の掛金は安くなり、老後にもらえる年金額は多くなります。

国民年金基金のHPでは様々なシミュレーションもできますので、ぜひ活用してください。

日本年金機構、社労士法人勤務を経て開業。中小企業の労務管理に従事する一方、年金相談窓口や無料相談会などで年金相談を受けている。