老齢厚生年金の繰下げ受給はどんな仕組み?注意点や手続き方法も紹介

老齢基礎年金・老齢厚生年金は「繰下げ受給」ができることをご存じですか?

ちなみに受給開始を早める「繰り上げ受給」をした場合は、年金額が減りますよ。

ただし次のような場合は、「繰下げ受給」によって損をしてしまうケースも。

・年金額が一定額を超えると、税金を徴収される

・働きながら繰下げ受給すると、収入に応じて減額・全額支給停止になる場合がある

この記事では、厚生年金の繰下げ受給の仕組みや注意点、手続き方法についてお伝えします。

『厚生年金の繰下げ受給』で年金が増額される仕組みを解説

「繰下げ受給」とは、老齢年金の受給開始を遅らせることです。

老齢厚生年金は原則65歳から受け取れます。しかし繰下げ申請すれば、受給開始を70歳まで、月単位で遅らせることが可能。

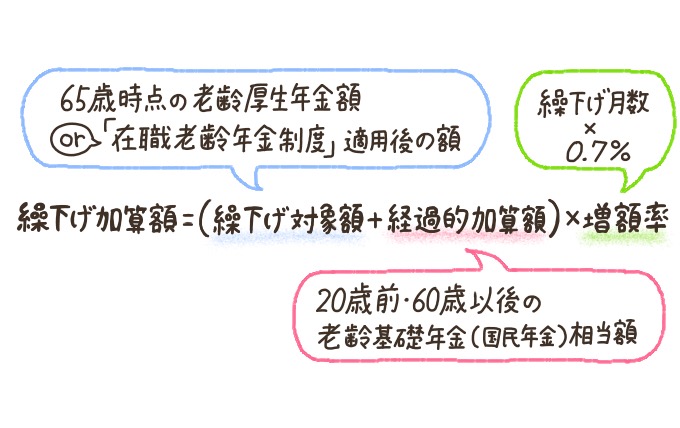

繰下げ受給でもらえる年金額(繰下げ加算額)は「(繰下げ対象額+経過的加算額※)×増額率」です。

国民年金に加入していない期間(20歳未満、60歳以後)に納めた厚生年金保険料も、老齢厚生年金に反映されるように加算する金額のことです。

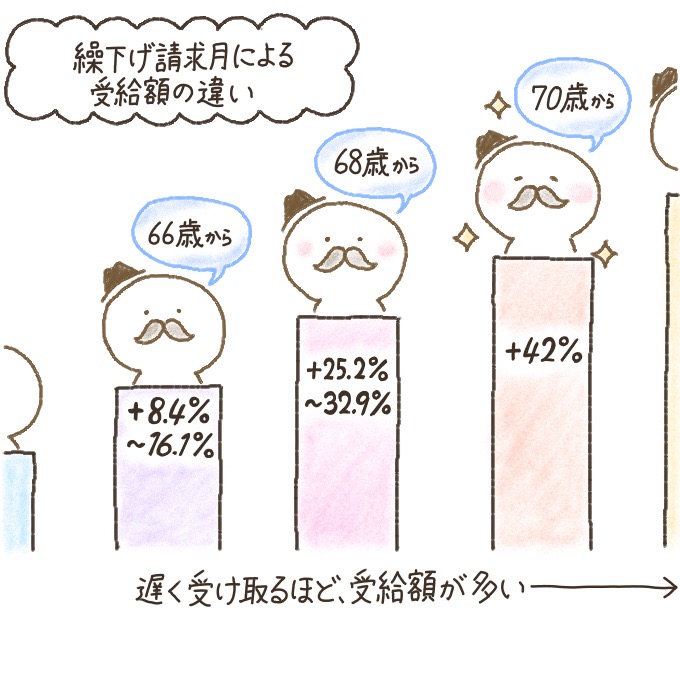

増額率は「繰下げ月数×0.7%」で計算できます。年齢ごとの増額率は、次の表を参考にしてください。

| 繰下げ請求時の年齢 | 増額率 |

|---|---|

| 66歳0カ月~66歳11カ月 | 8.4%~16.1% |

| 67歳0カ月~67歳11カ月 | 16.8%~24.5% |

| 68歳0カ月~68歳11カ月 | 25.2%~32.9% |

| 69歳0カ月~69歳11カ月 | 33.6%~41.3% |

| 70歳0カ月~ | 42.0% |

厚生年金の被保険者期間が原則20年以上ある人が、65歳になった時点(または定額部分支給開始年齢に到達した時点)で、生計を維持されている配偶者または子がいる場合に加算される年金です。

配偶者が受けている老齢厚生年金・障害厚生年金に加算されている「加給年金」が打ち切られた(対象者が65歳になった)ときのための加算。

対象者が老齢基礎年金を受給できる場合は、一定基準により年金額が加算されます。

次の要件を満たしている場合に受け取れる年金額のこと。

・60歳以上

・男性の場合:昭和36年4月1日以前生まれ

・女性の場合:昭和41年4月1日以前生まれ

・老齢基礎年金の受給資格期間が10年以上

・厚生年金保険等への加入期間が1年以上

昭和60年の法律改正(厚生年金の支給開始年齢の引き上げ)に伴い設けられた制度です。

また老齢厚生年金の支給額は、被保険者の給与・賞与や加入期間の長さにより異なります。

想定される年金の支給額は、50歳以上であれば「ねんきん定期便」で確認可能です。毎年誕生月に郵送されるので見てみましょう。

詳しい計算方法については、次の記事で解説しています。

厚生年金を繰下げ受給できるのはどんな人?条件を確認しよう

- 平成19年4月1日以後に「65歳以降の老齢厚生年金」の受給権を取得している※

- 受給権取得日から起算して1年経過した日前に、老齢厚生年金の請求をしていない

- 受給権取得日から起算して1年経過した日までに、諸年金の受給権者となっていない

条件3の「諸年金」とは、次の年金のことです。

- 障害厚生年金

- 遺族厚生年金

- 国民年金法による年金給付(※1)

- 他の被用者年金各法による年金給付(※2)

(※2)退職を支給事由とするものを除く

これらの受給権が発生したら、それ以降は年金受給を遅らせることができません。

厚生年金の繰下げ受給で課税・支給停止になる恐れも

厚生年金の繰下げ受給を行うと、受給開始時期に応じて年金が増えます。

しかし次のように、繰下げ受給することで年金額が減額または全額支給停止になってしまう恐れも。

それぞれのケースについて、繰下げ受給のデメリットを詳しく説明していきます。

老齢厚生年金は課税対象!確定申告が必要な場合は?

老齢厚生年金は一定額以上を受給すると、所得税などが課税されます。

そのため老齢厚生年金を繰下げ受給しても、かかった税金分、損をしてしまうことも。

また老齢厚生年金の繰下げ受給により、年金が増額されると確定申告の対象となる可能性があります。確定申告の対象となるのは、次のような場合です。

- 公的年金等の収入金額(老齢厚生年金を含む)の合計が「400万円」を超える

- 公的年金等に係る雑所得以外の所得金額が「20万円」を超える

働きながら繰下げ受給するなら『在職老齢年金』の減額に注意

厚生年金加入者として働きながら受け取る年金のことを「在職老齢年金」といいます。65歳から受け取る場合と同様、繰下げ受給することが可能です。

次のいずれかに該当する人は、在職老齢年金の減額または全額支給停止となります。

| 年齢 | 減額または全額支給停止になる場合 |

|---|---|

| 60歳~64歳 | 月の収入が28万円を超える |

| 65歳以上 | 月の収入が47万円を超える |

ちなみに「月の収入」とは、次の金額を合計したものです。

・総報酬月額相当額(年間の賃金と賞与を12で割ったもの)

在職老齢年金の仕組み・老後に働きながら年金をもらう際の注意点については、次の記事で解説しています。ぜひ読んでみてください。

『厚生年金の繰下げ』の手続き方法&必要書類

老齢厚生年金の繰下げ受給の手続きには、次の書類が必要です。

- 老齢基礎年金・老齢厚生年金支給繰下げ請求書

- (受給権者の生存に関する地区町村長の証明書または戸籍抄本)

1の書類は日本年金機構の公式ホームページからダウンロードして、必要事項を記入し提出しましょう。書き方の見本も掲載されていますよ。

ここに個人番号を記入すれば、2の書類は提出不要です。

さらに加給年金・振替加算を受給する場合は、他にも提出すべき書類があります。詳しくは「ねんきんダイヤル」または最寄りの年金事務所へ問い合わせましょう。

加給年金については、次の記事の「【4】加給年金額を計算する」をご覧ください。

厚生年金以外にも老後貯蓄は必要!老後の年金額は予測が難しい

ここまで老齢厚生年金の繰下げ受給について、仕組みや注意点などをお伝えしてきました。

しかし年金は次のような理由により「実際いくらもらえるのか」を予測しづらいんです。

・給与や賞与の額・加入期間の長さによって支給額が異なる

・制度変更により、年金額が減る可能性も考えられる

ほかにも、老後資金の貯蓄方法は数多くあります。

当サイトの別カテゴリー「老後資金の貯め方とは?お金を増やすための9つの運用方法を紹介」で、自分に合った方法を見つけてみてはいかがでしょうか。

厚生年金の繰下げ受給は『絶対に得』とはいえない!慎重に検討して

老齢厚生年金は、繰下げ受給によって金額を増やすことが可能です。

しかし受給額が一定以上になると、税金がかかってしまうのがデメリット。

また働きながら在職老齢年金を受給する場合は、年齢・月の収入に応じて年金が減額・全額支給停止になる場合があります。

また繰下げ受給が確定したら、支給開始までは年金が一切もらえません。

「年金を多くもらえる!」と制度の内容を鵜呑みにせず、年金相談センターに問い合わせるなどして慎重に検討しましょう。

厚生年金の支給額は、制度変更などにより変動する可能性があります。老後破産のリスクを避けるために、老後資金の貯蓄は早めに始めましょう。

繰下げすると、繰下げ中は加給年金を受け取ることができず、繰下げ受給しても加給年金は増額されないことも検討しておきたいところです。

また、繰下げしても長生きすることができなければ、結果的に損をしてしまうこともあります。

相談窓口では詳細な試算をしてもらえますので、事前に相談してみてください。

日本年金機構、社労士法人勤務を経て開業。中小企業の労務管理に従事する一方、年金相談窓口や無料相談会などで年金相談を受けている。