企業年金って何?厚生年金との違いや種類・確認方法を解説

この記事では、企業年金とは何かを「厚生年金との違い」から説明し、企業年金の種類別に特徴やメリット・デメリットを解説。勤務先の企業年金への加入状況を調べる方法も、お伝えします。

企業年金とは?厚生年金との違いから解説

厚生年金は、国が会社員などの老後を支えるために作った制度。一方企業年金は、企業・団体が設けるもの。従業員が退職後、豊かな生活を送れるようにすることが目的です。

厚生年金と企業年金には、次のような違いがあります。

| 厚生年金 | 企業年金 | |

|---|---|---|

| 【1】種別 | 公的年金 | 私的年金 |

| 【2】年金の階層 | 2階部分 | 3階部分 |

| 【3】保険料、掛金の負担 | 労使折半 | 加入している企業年金によって異なる |

【1】厚生年金は『公的年金』だが、企業年金は『私的年金』

年金には、大きく分けて厚生年金などの「公的年金」、企業年金などの「私的年金」があります。

「公的年金」は国が実施しているもの。国民年金・厚生年金といった、対象者に加入義務が生じる年金です。

それに対し「私的年金」は、公的年金の上乗せとして任意加入できる年金を指します。

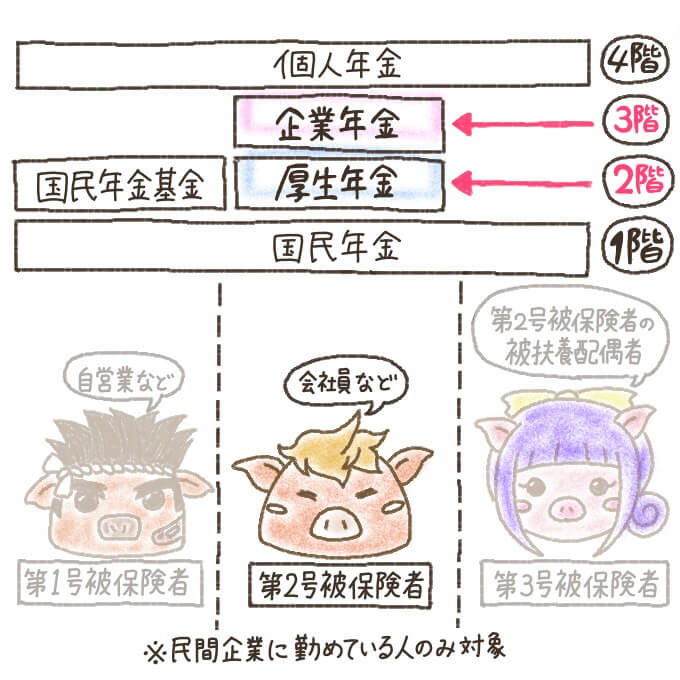

【2】厚生年金は2階部分、企業年金は3階部分

国民年金の被保険者のうち、厚生年金・共済の加入者を「第2号被保険者」といいます。第2号被保険者が加入できる(または加入義務がある)年金と、その位置づけは次のとおり。

| 私的年金 | ・個人年金(4階部分) ・企業年金(3階部分) |

|---|---|

| 公的年金 | ・厚生年金(2階部分) ・国民年金(1階部分) |

厚生年金は年金の「2階部分」、企業年金は「3階部分」です。

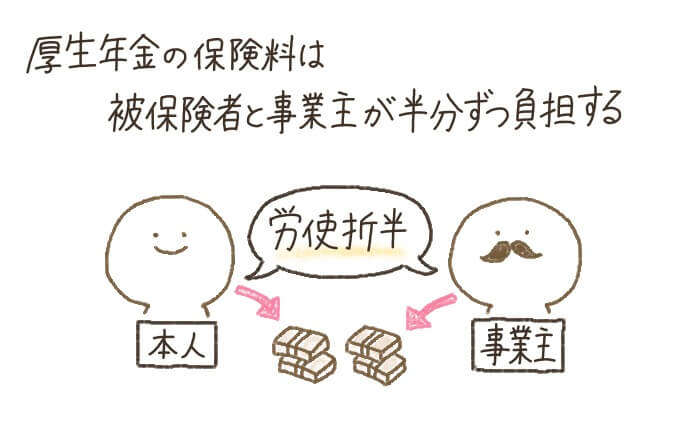

【3】厚生年金の保険料は労使折半だが、企業年金の掛金は事業主負担

厚生年金と企業年金は、保険料または掛金の費用負担にも違いがあります。

厚生年金の場合、基本的に年金保険料は労使折半。事業主と被保険者(加入者)が半分ずつ負担します。

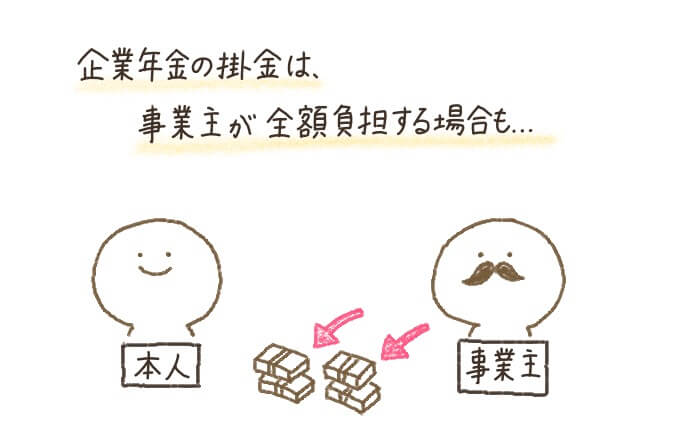

企業年金の場合は、運用元により掛金の負担方法が異なるので要注意。事業主が掛金を全額負担する場合もあれば、加入者も負担しなければならない場合もあります。

企業年金はもともと、退職金としての制度。そのため基本的に、掛金は事業主が負担します。

ただし確定給付型・確定拠出型の企業年金は、次のような場合に本人負担も認められています。

| 確定給付型 | 従業員本人の同意があれば、2分の1以内で本人負担が可能 |

|---|---|

| 確定拠出型 | 労使間の同意※があれば、賃金のうち一定割合を掛金に上乗せすることが可能 |

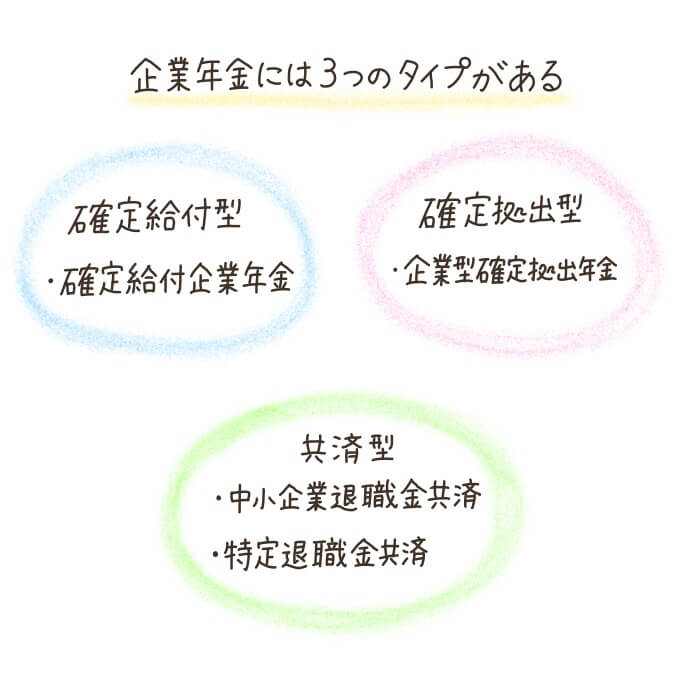

企業年金の種類とメリット・デメリット

企業年金は、主に次の5種類です。

- 確定給付企業年金

- 企業型確定拠出年金

- 中小企業退職金共済制度

- 特定退職金共済制度

- 自社年金

※税制適格退職年金は平成24年3月31日に廃止

これらの企業年金は、運用方法などから「確定給付型(※1)」「確定拠出型(※2)」「共済型(※3)」の3タイプに分かれています。

| 企業年金のタイプ | 特徴 |

|---|---|

| 確定給付型 | ・企業が運用する ・給付額が確定してから運用される ・「規約型」と「基金型」があり、運用元が異なる <該当する年金> |

| 確定拠出型 | ・加入者自身が運用する ・積立金が確定してから運用する <該当する年金> |

| 共済型 | ・外部の共済に運用を委託する

<該当する年金> |

加入している人は、制度の内容をよく確認しましょう。確認方法はのちほど「意外と把握されてない企業年金!老後資金準備のために確認してみて」でお伝えします。

それでは次の章から、各種のメリット・デメリットについて説明します。

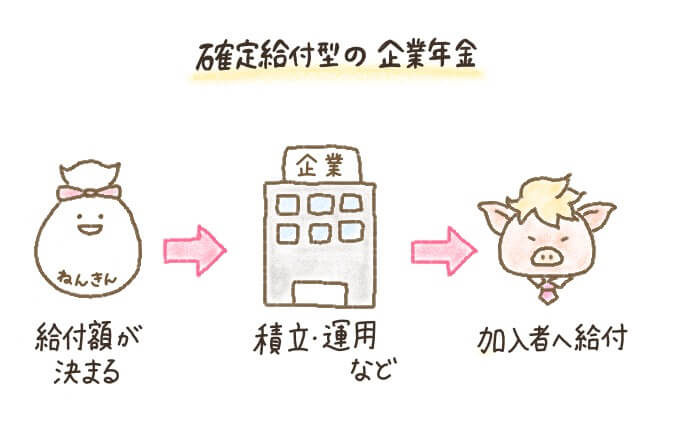

【1】『確定給付型』は企業が運用する企業年金

確定給付型(確定給付企業年金)とは、企業が運用(積立・管理など)する企業年金のこと。文字どおり、給付額があらかじめ決まっていることが特徴です。

確定給付企業年金は、運用元によって「規約型」と「基金型」に分かれています。

| 種類 | 運用元 |

|---|---|

| 規約型 | 生命保険会社 信託銀行 など |

| 基金型 | 企業年金基金 |

では確定給付型の企業年金は、どのように運用・給付されるのでしょうか?仕組みを見てみましょう。

- 給付額が確定される

- 企業が一括して年金資産の運用・管理を行う※

- あらかじめ決めていた金額を受給する

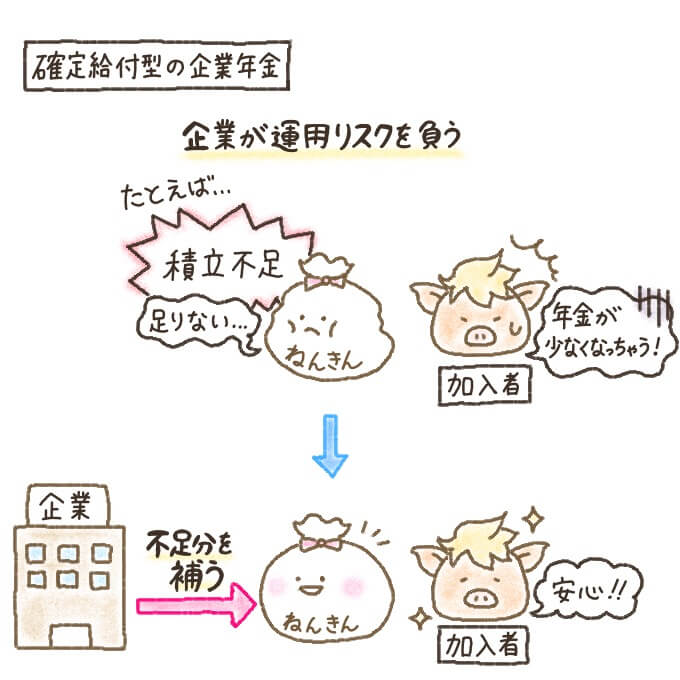

この仕組みからわかる確定給付型のメリット・デメリットは、次のとおりです。

- 給付金額が決まっているため、将来の資金計画が立てやすい

- 加入者は自分で運用する必要がない

- 企業が運用リスクを負う

でもこのような問題が生じた場合は、企業が給付額の不足分を補填してくれる場合が多いんですよ。

ただし確定給付型の企業年金には、次のようなデメリットもあります。

- 企業の業績悪化などにより、給付額が減る可能性がある

- 退職理由によっては、給付額が減る・不支給となる場合がある

- 加入が短期間の場合、年金が少ない・受けられない可能性がある

- 加入者個人の残額を把握することができない

確定給付企業年金の運用リスクは企業が負うもの。それでも業績が悪かったり、運用実績が良くなかったりすると、最初に確定した給付額を受け取れない恐れもあります。

確定給付企業年金については別記事「確定給付企業年金とはどんな退職金制度?わかりやすく内容を解説」でさらに詳しく解説しているので、こちらも読んでみてくださいね。

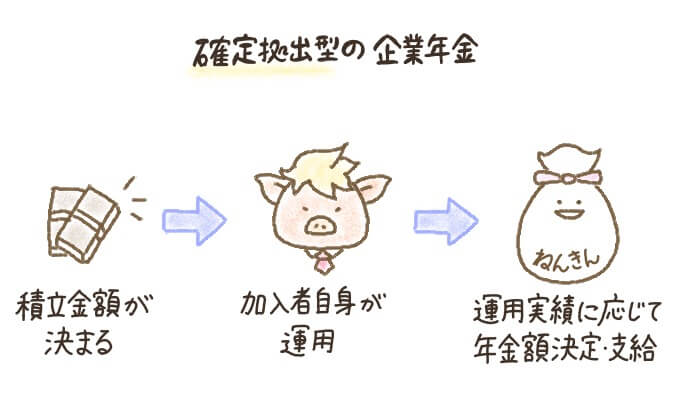

【2】『確定拠出型』は加入者自身が運用する企業年金

確定拠出年型(確定拠出年金)とは、最初に確定された積立金額を、加入者自身が運用する企業年金のこと。

確定給付型との大きな違いは、「掛金をあらかじめ決めておくこと」・「給付額は運用実績などにより変動すること」です。

iDeCoは「個人型」確定拠出年金。企業年金ではありません。

確定拠出型の企業年金は、次のような仕組みになっています。

- 積立金額が確定する

- 加入者が積立・運用を行う

- 運用実績に応じた金額を受給する

確定拠出型の企業年金には、次のようなメリット・デメリットがあります。

- うまく運用すれば、受給額を増やせる

- 勤続3年以上なら、どのような退職理由でも減額されない

- 中途退職しても、老後の給付が終わるまで口座が残る※

- 定期的にプラン内容を変更できる

- 随時、残高を確認できる

- 離職・転職の際には年金資産を持ち運びできる(ポータビリティ)

- 自分で資産運用を行う必要がある

- 運用がうまくいかないと給付額が少なくなる

- 勤続3年未満だと減額や不支給、年金資産の持ち運び不可となる場合がある

【3】『共済型』は中小企業が運用・給付を委託する企業年金

中小企業のなかには、独自の企業年金制度を取り入れるのが難しいところもあります。そんな会社のための企業年金が「共済型」。

共済型の企業年金は、中小企業が外務の共済や商工会議所などに運用・給付を委託できるのが特徴です。

共済型の企業年金は、「中小企業退職金共済制度(中退共)」と「特定退職金共済制度(特退共)」の2種類。それぞれの仕組みやメリット・デメリットは次のとおりです。

中小企業のために国が設けた、社外積立型の退職金制度。

事業主が「独立行政法人勤労者退職金共済機構」と退職金共済契約を結ぶことで、退職者に中退共から直接退職金が支払われる制度です。

- 掛金は全額事業主負担

- 退職金以外の福利厚生サービスも受けられる

- 運用実績に応じて加算される可能性がある

- 加入期間が長いほど、支給額が多くなる

- パートタイマーでも加入できる

- 加入期間11カ月以下の場合は受給できない

- 加入期間12カ月~23カ月の場合は、支給額が掛金総額より少ない

- 懲戒解雇の場合、給付額が減る可能性がある

特定退職金共済団体(商工会議所や社団法人など)が国の承認を得て行う退職金共済事業。企業の規模は問まれません。

この共済に加入する企業の従業員は、退職一時金・退職年金などを特退共から直接受給できます。

- 掛金は全額事業主負担

- 運用実績に応じて加算される可能性がある

- 短期間の加入でも、退職一時金をもらえる

- 従業員が法令違反の行為を行うと、給付額が減る場合がある

- 受給額が掛金の額を上回るまでの期間が長い

- 委託保険会社の破綻によって、給付額が減る恐れがある

また中小企業退職金共済・特定退職金共済制度は、重複加入することも可能です。

意外と把握されてない企業年金!老後資金準備のために確認してみて

しかし「企業年金に加入しているかどうか」・「どのような企業年金に加入しているか」を知っておくのは、老後資金の準備において大切なこと。

厚生年金の支給額・企業年金の支給額の合計(目安)を確認すれば、貯蓄すべき老後資金はいくらなのかを把握しやすくなりますよ。

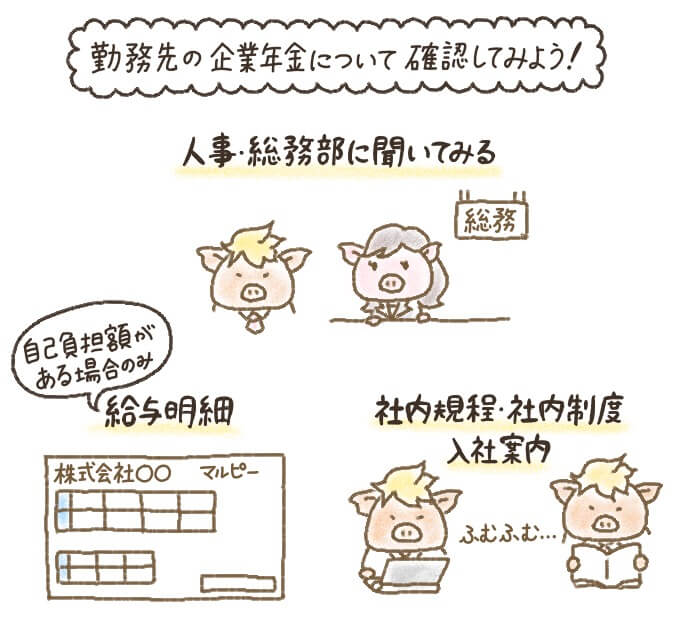

企業年金への加入状況については、次のうち可能な方法で確認してみることをオススメします。

- 人事・総務部などに確認する

- 給与明細を見る

- 就業規則の退職金規定を確認する

- 入社案内を見る

確定拠出年金など、自己負担額のある場合は給与明細で確認可能です。

また社内規定や社内制度・入社案内などの資料を見れば、加入状況や制度の詳しい内容が見られます。

ちなみに中小企業退職金共済制度の場合、会社を通して「加入状況のお知らせ」が届いている可能性もあります。

厚生年金・企業年金以外にも老後資金の準備方法はある

厚生労働省「企業年金制度の現状等について(2019年2月22日)」では、企業年金制度の加入率は次のようになっています。

・厚生年金被保険者のうち、企業年金・個人年金の加入者の割合は38.9%

長生きリスクの危険性については、次の記事を読んでみてください。

厚生年金・企業年金以外にも、次のような方法で老後資金を貯めたり増やしたりすることが可能です。

当サイトでは、これらのメリット・デメリット、活用方法について解説した記事も用意しています。気になる項目を選択して、読んでみてください。

また老後の収入(勤労所得・不労所得)を増やす方法も「老後の収入を得る方法を紹介!貯蓄・公的年金と合わせれば安心」で紹介しています。

厚生年金と企業年金は全く違う!加入状況を確認しておこう

会社の企業年金について、よく知らないまま働いている人も結構多いです。

しかし企業年金の運用・受給方法、支給額の目安などを知っているほうが、必要な老後資金を把握しやすくなります。

就業規則などで確認してみてくださいね。

また厚生年金や企業年金だけでなく、老後資金を貯蓄・運用したり、老後の収入を増やしたりなど、早めに準備をして老後破産のリスクを回避しましょう。

企業年金加入者割合は厚生年金被保険者のうち38.9%。大半が企業年金には加入していません。これに限らず退職金の有無についても会社によって異なります。これらは老後の資金を形成する上で大事な役割をもつ為、勤務先の制度をよく確認し足りていない部分については個人で補完できるようにしておくと安心です。

ネットワークエンジニアとして活動後、都内社会保険労務士事務所に勤務。

現在は個人事務所(労務・年金相談安達事務所)として活動している。