70歳以降も働くと厚生年金はどうなる?年金の減額・保険料額に注意

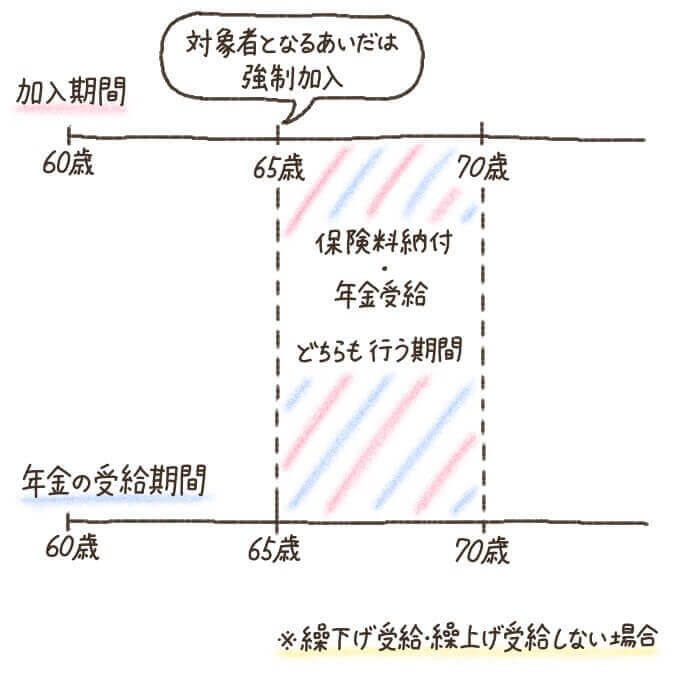

厚生年金は、原則70歳に到達した時点で加入期間が終わります。

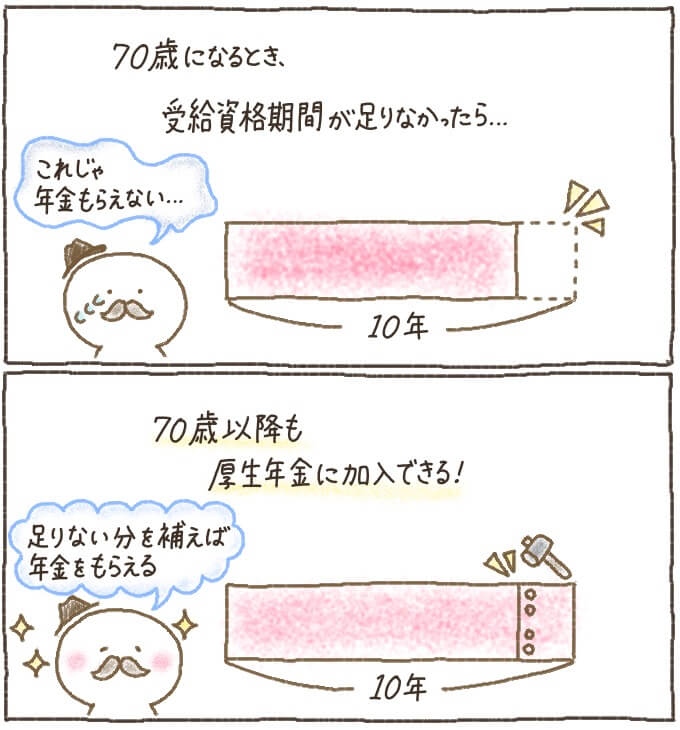

- 受給資格期間が10年未満の場合は、70歳以降も厚生年金に高齢任意加入できる

- 高齢任意加入すると、基本的に保険料は全額自己負担になる

- 働きながらでも年金を受給できるが、収入に応じて減額・支給停止になる場合がある

- 年金の受給開始を遅らせると、年金額が増える

この記事では、厚生年金の加入者が70歳以降も働く場合、知っておきたい注意点などを解説します。

70歳になったら、厚生年金はどうなる?受給資格期間を確認しよう

厚生年金は、70歳になるまで強制加入。そして年金受給は、基本的に65歳からです。

受給開始年齢を早める「繰上げ受給」・遅らせる「繰下げ受給」をした場合は別ですが。

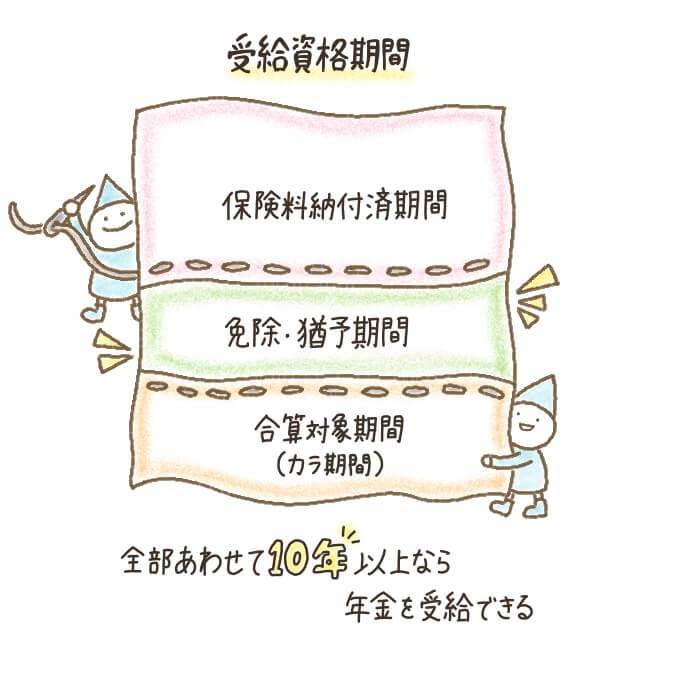

・・・ていうか、受給資格期間って何?

受給資格期間が10年以上ないと、老齢年金をもらえないんですよ。

| 対象となる期間 | 概要 |

|---|---|

| 保険料納付期間 | 国民年金・厚生年金の保険料を納めた期間 |

| 免除・猶予期間 | 国民年金保険料を免除・猶予された期間 |

| 合算対象期間 | 法改正前の専業主婦や学生・海外在住などで国民年金の加入者とならず、任意加入もしなかった期間 |

| 受給資格期間 | 70歳以降はどうなるか |

|---|---|

| 10年以上 | 「70歳以上被用者」として扱われる |

| 10年未満 | 「高齢任意加入者」として厚生年金に継続加入できる |

70歳になったら厚生年金の被保険者ではなくなりますが、引き続き在職する場合は「70歳以上被用者」になります。

ただし受給資格期間が10年に満たない(老齢厚生年金の受給資格がない)人は、70歳以降も厚生年金に入れる「高齢任意加入制度」の利用が可能です。

それでは次の章から、各パターンについて詳しく説明していきます。

70歳以上被用者は在職老齢年金制度の対象!年金は繰下げ受給しよう

厚生年金の加入者が70歳になっても働く場合、事業所は「厚生年金保険70歳以上被用者該当・不該当届」と「厚生年金被保険者資格喪失届」を提出する必要があります。

・過去に厚生年金の被保険者期間がある

・適用事業所※に使用される

・厚生年金保険法第12条の各号に該当しない

ちなみに「70歳以上で新規採用される場合」と「70歳以降仕事を続ける場合」、どちらも70歳以上被用者となります。

在職老齢年金とは、厚生老齢年金を受給しながら働く場合、収入に応じて年金が減額または支給停止されるもの。

年金の減額・停止対象となるのは、年齢と収入がそれぞれ次の表に当てはまる場合です。

| 年齢 | 月の収入 |

|---|---|

| 60~64歳 | 28万円超 |

| 65歳以上 (70歳以上被用者) |

47万円超 |

・基本月額

(年金額を12で割ったもの)

・総報酬月額相当額

(その月の標準報酬月額+その月以前1年間の標準賞与額÷12)

支給停止額など、減額の詳しい仕組みについて知りたい方は、別記事「在職老齢年金の減額・支給停止になる仕組みと、老後に損しない働き方」を参考にしてください。

ただし健康保険料の負担はなくならないので、注意してくださいね。

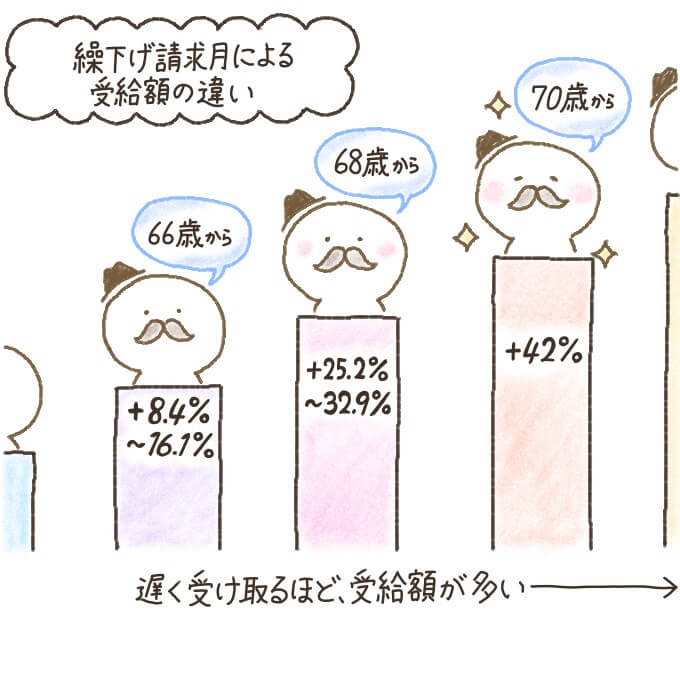

厚生年金は繰下げ受給で増える!70歳からの受給で42.0%増

「繰下げ受給」とは、老齢年金の受給開始時期を遅らせることです。

老齢年金の受給は原則65歳から。しかし申請すれば受給開始を70歳まで、月単位で遅らせることができます。

この場合は逆に年金額が減額されるのです。

老齢年金を繰下げ受給する場合、繰下げを申し出た年齢(月単位)によって、年金の増額率(どれだけ増額されるか)が異なります。

| 繰下げ請求時の年齢 | 増額率 |

|---|---|

| 66歳0カ月~66歳11カ月 | 8.4%~16.1% |

| 67歳0カ月~67歳11カ月 | 16.8%~24.5% |

| 68歳0カ月~68歳11カ月 | 25.2%~32.9% |

| 69歳0カ月~69歳11カ月 | 33.6%~41.3% |

| 70歳0カ月~ | 42.0% |

受給開始年齢が遅いほど、増額率は上がります。ちなみに増額率は一生変わりません。

ほかにも年金の繰下げ受給には「他の年金の受給権を得たら、その場で増額率が固定される」などの注意点があります。

この制度の詳しい内容は、次の記事でご確認ください。

受給資格期間が10年未満なら、70歳以上でも厚生年金に加入できる

厚生年金は原則70歳までが加入期間。加入対象となる人は、強制的に被保険者となります。

そして老齢厚生年金の受給は原則65歳から。このとき受給資格期間が10年以上あれば、年金を受け取れます。70歳まで、月単位で受給開始を遅らせる「繰下げ受給」も可能です。

これを「高齢任意加入」といい、70歳以降も加入する人を「高齢任意加入被保険者」といいます。

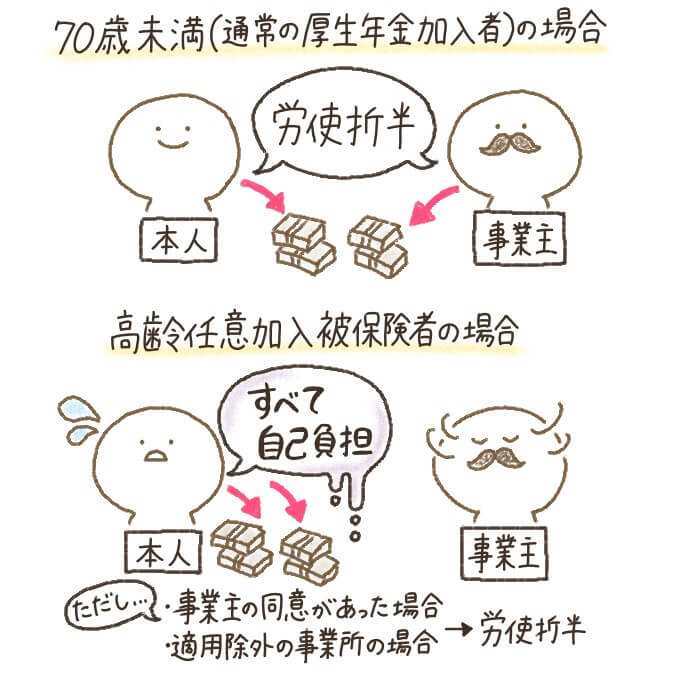

ただしこの場合は事業主が保険料を半分負担しなければならないため、高齢任意加入が認められない可能性もあります。

では厚生年金の高齢任意加入について、もう少し詳しく見ていきましょう。

高齢任意加入が終了(資格喪失)する場合

厚生年金の高齢任意加入が終了するのは、次のいずれかに該当した場合です。

- 老齢年金の受給権を取得した

- 死亡した

- 退職した

- 社員からパートになるなど、対象でなくなった

- 任意適用事業所から適用取消の認可があった

- 資格喪失の申出が受理された

老齢年金の受給権が発生したら、それ以降は厚生年金に加入できなくなります。

また保険料が全額自己負担の場合は、保険料の滞納に注意してください。督促された期限内に納付しないと、資格喪失となります。

受給権を得る前に資格喪失した場合、高齢任意加入期間に収めた保険料が無駄になってしまうので注意しましょう。

高齢任意加入すると、年金保険料が全額自己負担になる!?

高齢任意加入制度は、足りない期間分の保険料を納め、老齢厚生年金の受給資格を得られる便利な制度。

しかし保険料は基本的に全額自己負担となり、給料の手取りが減ってしまうのがデメリットです。

老後はいつまで働けるか分からない!貯蓄・収入源を増やしておこう

ここまで、厚生年金加入者が70歳になっても働く場合に、年金や保険料はどうなるのか説明してきました。

当サイトでは次のような老後資金の貯め方を紹介し、メリット・デメリットや注意点を詳しく解説しています。

| 方法 | 内容 |

|---|---|

| 投資信託 | 資金を投資の専門家(ファンドマネージャー)に預け、利益を還元してもらう方法。 |

| ETF投資 | 上場投資信託のこと。証券取引所を通じてリアルタイムな値段で売買が可能。 |

| iDeCo(イデコ) | 個人型拠出年金のこと。掛金の運用を自分で行い、原則60歳以降に受け取る年金。 |

| つみたてNISA(積立NISA) | 年間40万円、20年間まで非課税となる少額投資非課税制度。長期投資・積立投資・分散投資に適しているため初心者向け。 |

| 不動産投資 | 不動産を購入し、家賃収入や売却益を得る方法。 |

| 個人向け国債 | 国にお金を貸し、利子を受け取る制度。 |

| 定期預金 | 普通預金より高金利な預金方法。 |

| 株式投資 | 企業が発行する株を売買し、利益を得る方法。 |

| 金投資 | 金を購入し、金ETFや金先物取引、純金積立などの投資方法に利用する。 |

自分に合った方法を見つけて、ぜひ活用してください。

70歳以降の厚生年金加入・年金額についておさらい!

また働きながら老齢年金を受け取ることもできますが、受給額が減額される可能性もあります。

繰下げ受給をするなど、少しでも多くもらえるよう工夫するのがオススメです。

「自分は生涯現役!」という人でも、いつまで働けるか分からないもの。いつ退職しても困らないよう、老後資金は早めから準備していきましょう。

これからは人生100年時代といわれ、働き方改革でも一億総活躍社会を目指していることからも労働力人口の高齢化比率の上昇が進んでいくのは間違いありません。年金がいつからもあれるか不安という方も多いと思います。年金にはいくつかの救済措置が設けられていますので、今のうちに知識として持っておきましょう。

ネットワークエンジニアとして活動後、都内社会保険労務士事務所に勤務。

現在は個人事務所(労務・年金相談安達事務所)として活動している。