在職老齢年金の減額・支給停止になる仕組みと、老後に損しない働き方

・年金受給が始まったら、厚生年金の加入対象から外れると老齢年金は減らない。しかし保険料が自己負担になるので、必ずしも得とはいえない。

・老後も働くなら、年金を繰り下げ受給※すると年金額が増えるのでオススメ。

それでは在職老齢年金が減額される仕組みや、老後の働き方について解説します。

在職老齢年金とは?収入によっては支給額が減額・支給停止される

在職老齢年金とは、厚生年金の加入者が働きながら受け取る年金のことです。

ちなみに厚生年金の加入者は、加入期間(受給資格期間)が10年以上あると老齢年金を受け取れるようになります。

ある程度安定した収入が得られている人に対しては、「在職老齢年金」として年金額が調整されるのです。

在職老齢年金が減額される仕組みをわかりやすく解説

在職老齢年金で減額または支給停止されるのは、収入が一定以上ある人。

・基本月額

(1年分の年金額を12で割った数)

・総報酬月額相当額

(標準報酬月額+1年間の標準賞与額を12で割った数)

詳しい計算方法については、日本年金機構の公式ホームページでご確認ください。

また今後は昇給・転職などで給料が変動したり、年金制度が変わったりする可能性もありますよ。

収入がいくら以上だと減額・支給停止されるかは、受給者の年齢によって異なります。年齢別に、在職老齢年金の仕組みを見ていきましょう。

【1】在職老齢年金の仕組み(受給者が60歳~64歳の場合)

在職老齢年金の受給者が60歳~64歳の場合、収入(基本月額・総報酬月額相当額の合計)が28万円を超えると年金額が減額、または支給停止になります。

支給額は基本月額・総報酬月額相当額の金額によって次のように減額・支給停止されます。

=(総報酬月額相当額+基本月額-28万円)×0.5

=(47万円+基本月額-28万円)×0.5+(総報酬月額相当額-47万円)

=総報酬月額相当額×0.5

=47万円×0.5+(総報酬月額相当額-47万円)

では65歳以上になると、どのような場合に年金が減るのでしょうか。次の章で確認しましょう。

【2】在職老齢年金の仕組み(受給者が65歳以上の場合)

受給者が65歳以上の場合、基本月額・総報酬月額の合計が47万円を超えると年金額が減額、または支給停止されます。

支給停止額の計算式は次のとおりです。

=(総報酬月額相当額+基本月額-47万円)×0.5

ちなみに遺族年金・障害年金が支給停止されることもありません。

高年齢雇用継続給付を受けると年金額がさらに減額される

60歳以上65歳未満で年金を受けながら厚生年金に加入する場合、「高年齢雇用継続給付※」を受給すると年金額がさらに減ってしまいます。

60歳以後に賃金が下がった人への、雇用保険の救済制度のこと。次の条件を満たす人が加入対象者です。

・雇用保険の加入期間が5年以上

・厚生年金加入者

・60歳以上65歳未満

60歳以後の賃金が60歳到達時点の賃金の75%未満になった場合に、給付金が支給されます。

高年齢雇用継続給付の内容や受給条件、年金額の支給停止額については次の記事で解説しています。

在職老齢年金とあわせて受け取る場合は、年金がいくらぐらい減るのか確認しておきましょう。

『老後は厚生年金から外れて働くほうが得』とは限らない!

| メリット | ・在職老齢年金の調整による減額、支給停止を避けられる ・年金保険料を払う必要がない |

|---|---|

| デメリット | ・自分で国民健康保険に加入するため、健康保険料がかかる ・厚生年金への加入期間が足りないと、年金の受給は不可 ・加入者の被扶養配偶者が60歳未満の場合、加入者の厚生年金脱退により国民年金保険料が自己負担になる |

老齢年金の受給は、基本的に65歳から可能です。その期間から厚生年金に入らず働くことで、在職老齢年金の減額・支給停止を避けられます。

さらに60歳以上は原則国民年金へ加入できないため、厚生年金から外れると国民年金の保険料も払う必要はありません。

厚生年金に加入しない働き方は、主に次の3つです。

- 勤務時間を減らし厚生年金から外れる

- 自営業者として働く

- 厚生年金に加入していない事業所で働く

厚生年金の詳しい加入条件は「厚生年金の加入条件【パート・アルバイトも対象になる場合あり】」で説明しているので、こちらも確認してください。

ただし被扶養配偶者が60歳未満の場合は要注意。厚生年金から抜けると、被扶養者だった人が国民年金保険料を自己負担しなければなりません。

また老後に厚生年金へ加入しない場合は、国民健康保険料を払うことになります。

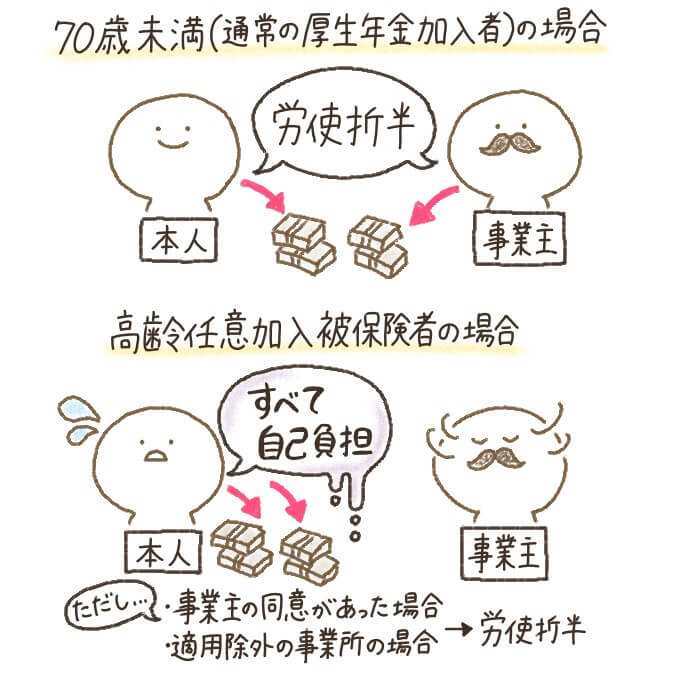

しかし一定条件を満たせば70歳以後も「高齢任意加入被保険者」として引き続き厚生年金に加入できます。未納分がある人は検討してみましょう。

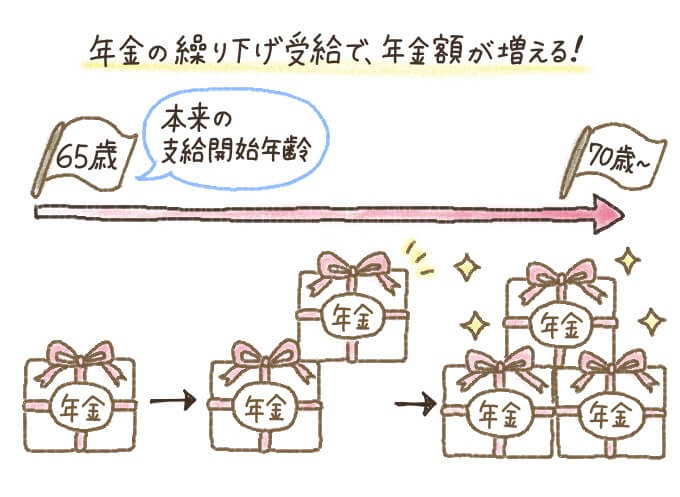

老後に働くなら『年金の繰り下げ受給』がオススメ!

老後も働く場合、年金は「繰り下げ受給」をするのがオススメです。

厚生年金を繰り下げ受給した場合の増額率は、日本年金機構によって次のように定められています。

| 繰り下げ請求年齢 | 増額率 |

|---|---|

| 66歳0カ月~66歳11カ月 | 8.4%~16.1% |

| 67歳0カ月~67歳11カ月 | 16.8%~24.5% |

| 68歳0カ月~68歳11カ月 | 25.2%~32.9% |

| 69歳0カ月~69歳11カ月 | 33.6%~41.3% |

| 70歳0カ月~ | 42.0% |

しかし、次のようなデメリットもあります。

- 繰り下げ受給の申請は取り消し不可

- 繰り下げが決定したら、支給開始までは年金が一切もらえない

- 加給年金には繰り下げ加算がない

65歳以後も働く場合、給与・賞与が大幅に減らないのであれば、繰り下げ受給も検討してみるといいでしょう。

繰り下げ受給の利用条件については「老齢厚生年金の繰下げ受給はどんな仕組み?注意点や手続き方法も紹介」で詳しく説明します。こちらも参考にしてください。

老後も働くなら年金の減額・支給停止に注意!可能なら繰り下げしよう

受給できる年金額は人によって本当に様々です。また、寿命などの関係から確実に正解だというのもを選択できるわけでもありません。

ただし、情報を多く持っておくことに越したことはないので、毎年誕生月に送付されてくる「ねんきん定期便」などをきっかけに自身の年金について考えてみましょう。

ネットワークエンジニアとして活動後、都内社会保険労務士事務所に勤務。

現在は個人事務所(労務・年金相談安達事務所)として活動している。