障害年金が収入(所得)で減額されるケース解説!受給額に税金はかからない

病気やケガにより仕事・生活が困難な場合に受給できる障害年金には、次のような疑問を持つ人も多いと思います。

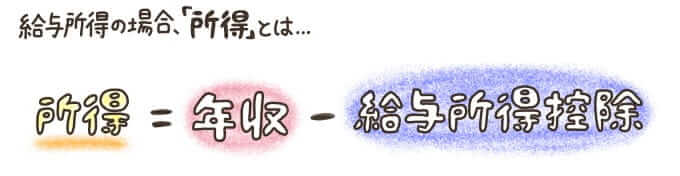

- 収入がある人は、障害年金をもらえない?

- 障害年金は、働きながらもらうと少なくなる?

- 障害年金は「収入」と見なされ、税金がかかる?

障害年金は、収入があってももらえます。ただし20歳前傷病の場合・特別障害給付金を受ける場合は、前年所得の額によって減額または不支給となるので注意してください。

この記事では、収入によって障害年金が支給停止になる場合や、障害年金の受給と税金の関係について、わかりやすく説明します。

障害年金は収入がある人でも受給できる

障害年金の受給条件は、簡単にまとめると次のとおりです。

- 年金の加入期間中に初診日※がある(国民年金の場合は例外あり)

- 一定の障害の状態にある

- 初診日前日の時点で、保険料納付の要件を満たしている

ちなみに詳しい受給資格については、別記事「障害年金の申請前に確認!受給資格や申請方法」で解説しています。

「働けないので収入がない」「できる仕事が減った」など、仕事(収入)にどれくらい制限があるかが、障害年金の支給・不支給や支給額に影響するんです。

ちなみに障害年金の受給額は、傷病の程度・配偶者の有無・子の人数などにより異なります。

受給額については、別記事「障害年金の金額と計算方法!傷病時の給付金も紹介【平成30年度版】」をご確認ください。

また次のような場合は、収入(所得)が一定額を超えると、給付額が減額または全額支給停止となります。

次の章から、詳しく見ていきましょう。

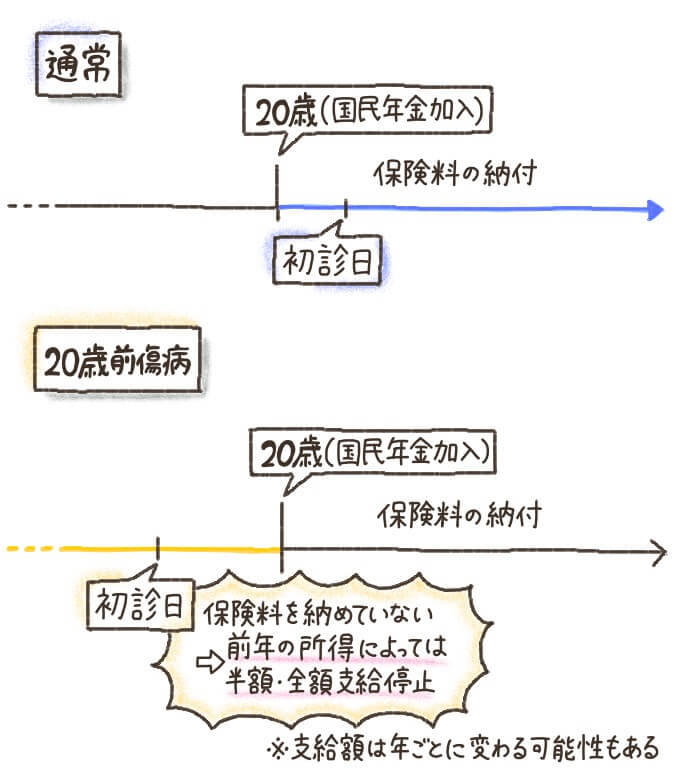

20歳前に傷病を負った場合は、障害基礎年金に所得制限がある

20歳前傷病による障害基礎年金※の場合、前年の年間所得が一定額を超えると、その年の8月~翌月7月のあいだ、支給額が減額または全額支給停止となります。

初診日※が20歳になる前(国民年金の加入前)の人を対象とした、障害基礎年金のこと。

通常は一定の保険料を納付しないと、年金をもらえません。しかし20歳前から障害のある人は、条件を満たせば例外的に障害基礎年金を受け取ることが可能です。

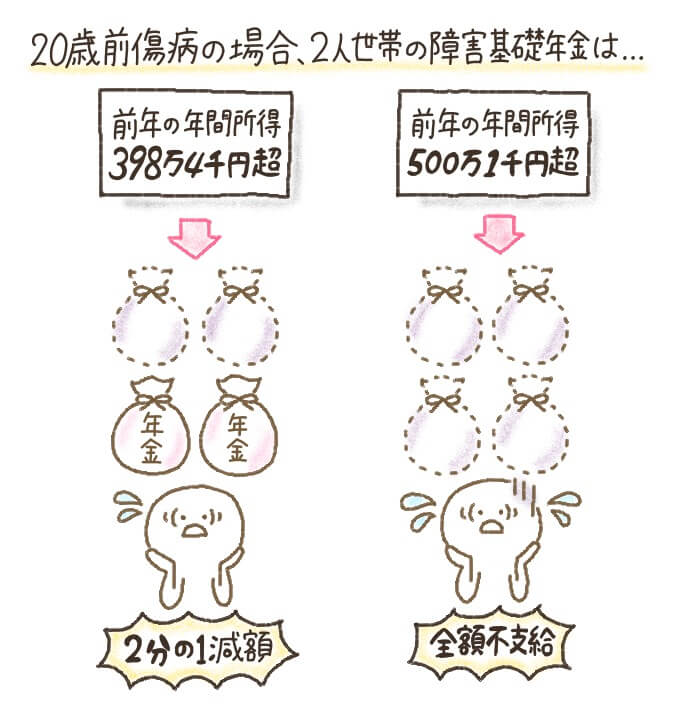

【1】20歳前傷病による減額・不支給(扶養家族あり)

まずは扶養家族がいる世帯の、20歳前傷病による減額・不支給について見てみましょう。

2人世帯(うち扶養親族1人)で給与所得の場合、年間所得に応じた障害基礎年金の支給停止額は次のとおりです。

| 年間所得(前年分) | 支給停止額 |

|---|---|

| 398万4千円超 | 2分の1 |

| 500万1千円超 | 全額 |

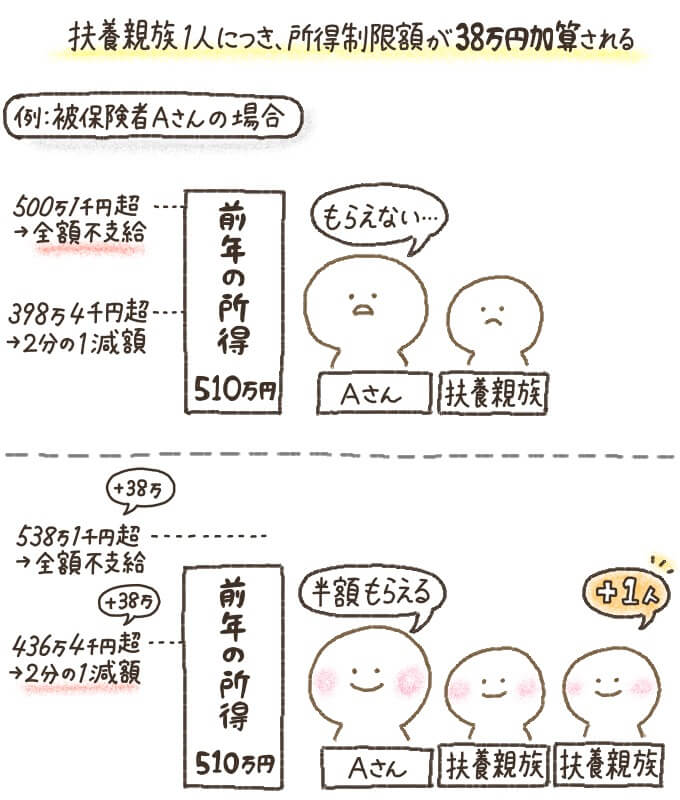

ただし次のように、扶養親族の年齢によっては加算額が異なる場合も。

| 扶養親族※ | 1人ごとの加算額 |

|---|---|

| ・老人控除対象配偶者(70歳以上) ・老人扶養親族(70歳以上) |

48万円 |

| ・控除対象扶養親族 (16歳以上19歳未満) ・特定扶養親族 (19歳以上23歳未満) |

63万円 |

その年の12月31日の時点で、次の条件をすべて満たす人のことです。

・配偶者以外の親族または都道府県知事から養育を委託された児童(里子)や、市区町村から擁護を委託された老人である

・納税者と生計を共にしている

・年間合計所得が38万円以下である

・青色申告者の事業専従者としてその年を通じて一度も給与の支払いを受けていない、または白色申告者の事業専従者でない

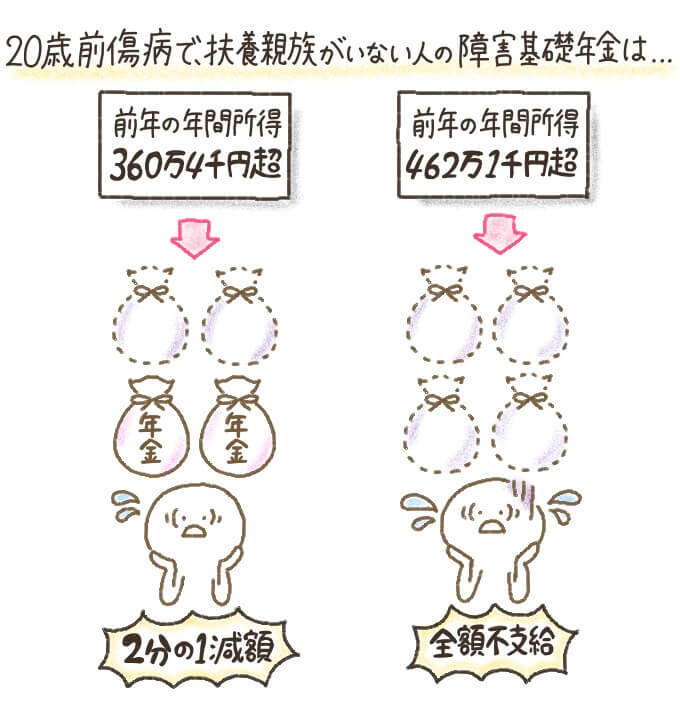

では扶養親族がいない場合、20歳前傷病の所得制限はどうなるのでしょうか。次の章で確認していきましょう。

【2】20歳前傷病による減額・不支給(扶養家族なし)

1人世帯の場合、20歳前傷病による障害基礎年金は、所得が次の金額を超えると減額または不支給となります。

| 年間所得(前年分) | 支給停止額 |

|---|---|

| 360万4千円超 | 2分の1 |

| 462万1千円超 | 全額 |

提出しないと、所得額にかかわらず障害年金を一時的にもらえなくなってしまいます。

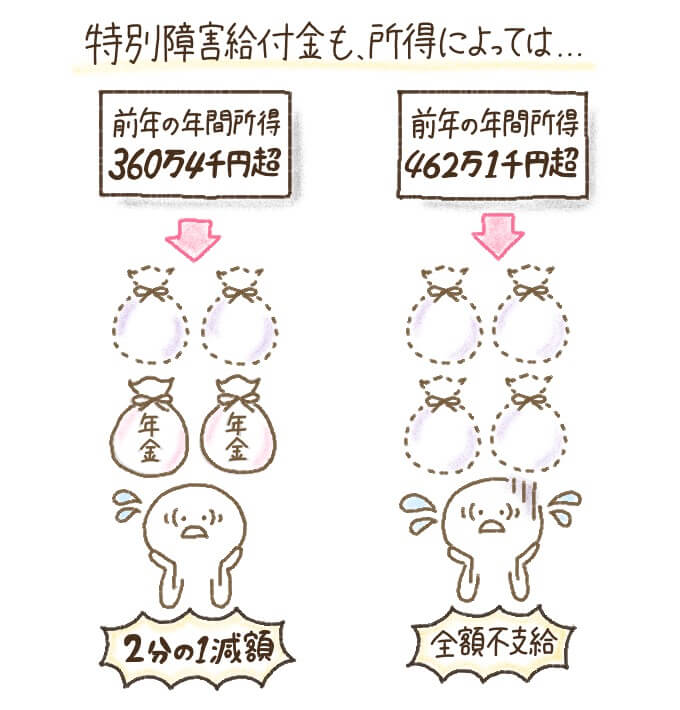

障害年金をもらえない場合の『特別障害給付金』にも所得制限あり

「特別障害給付金」を受けた場合も、所得に応じて受給額が減額または不支給になります。

特別障害給付金とは、国民年金が強制加入でなかった時期に任意加入しなかったために、障害基礎年金などを受けられない障害者が申請できる給付金。

特別障害給付金の対象は、次のような人です。

・大学、大学院、短大、高等学校および高等専門学校

・専修学校および一部の各種学校の昼間部(定時制、夜間部、通信を除く)※

・被用者年金制度(※1)の加入者

・被用者年金制度の老齢給付受給権者および受給資格期間満了者(※2)

・被用者年金制度の障害年金受給者

・国会議員

・地方議会議員(昭和37年12月以降に限る)

ただし次の条件を満たしていないと、対象となりません。

・任意加入していなかった期間中に初診日(※3)がある

・現在障害基礎年金の1級または2級相当の障害の状態にある

※2:通算老齢・通算退職年金を除く

※3:障害の原因となる傷病について初めて医師または歯科医師の診療を受けた日

では次の章で、特別障害給付金の支給額と、支給停止になる場合(所得制限)についてお伝えします。

特別障害給付金の支給額と、減額・不支給になるケース

特別障害給付金の支給額は、次のとおりです。

| 障害認定基準 | 支給額 |

|---|---|

| 障害基礎年金1級相当 | 基本月額52,150円 |

| 障害基礎年金2級相当 | 基本月額41,720円 |

傷病の程度を表す「障害認定基準」に関しては、別記事「障害年金の受給条件『障害認定基準』を理解しよう」で詳しく説明しています。

| 年間所得(前年分) | 支給停止額 |

|---|---|

| 360万4千円超 | 2分の1 |

| 462万1千円超 | 全額 |

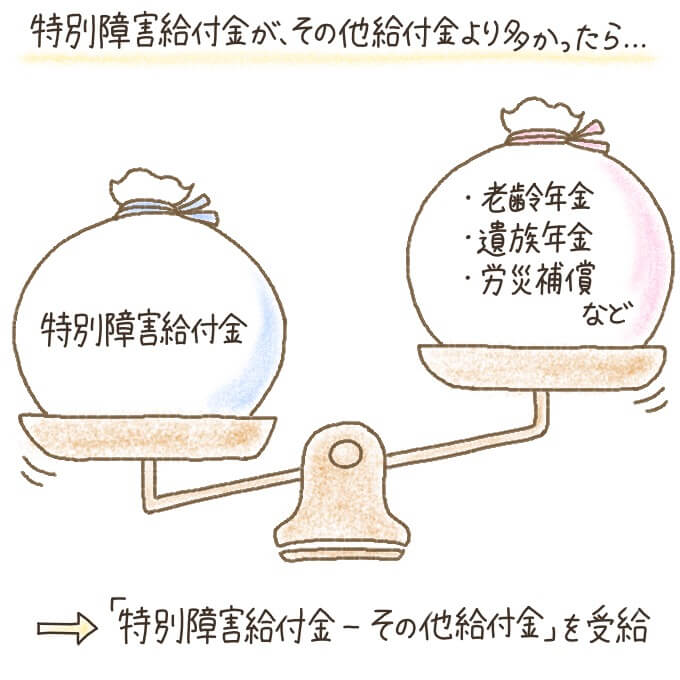

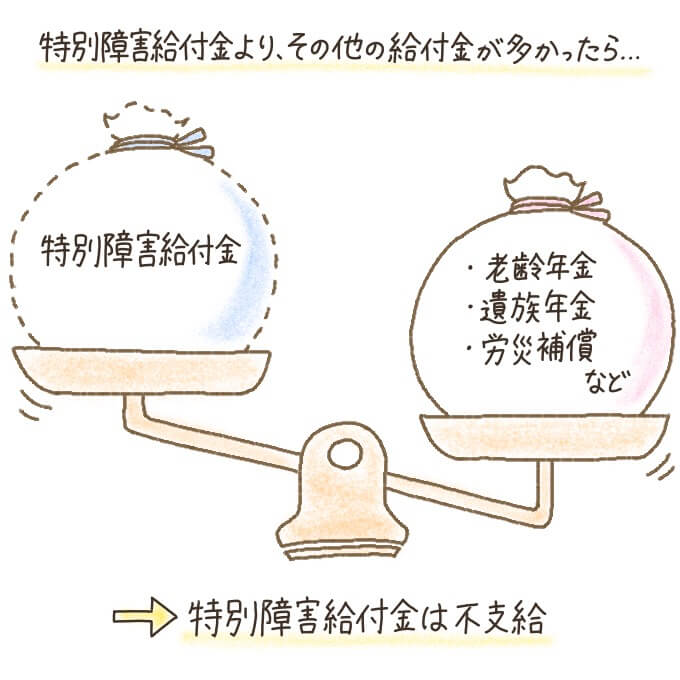

- 老齢年金や遺族年金、労災補償などを受給している場合は、その分を差し引いた額しか受け取れない

- 老齢年金などの額が特別障害給付金より高い場合、特別障害給付は受給できない

「国や自治体からもらえるお金を紹介!公的制度を活用しよう」では、病気やケガ、出産、介護などあらゆる場面で受け取れる給付金を紹介しています。こちらも役立ててくださいね。

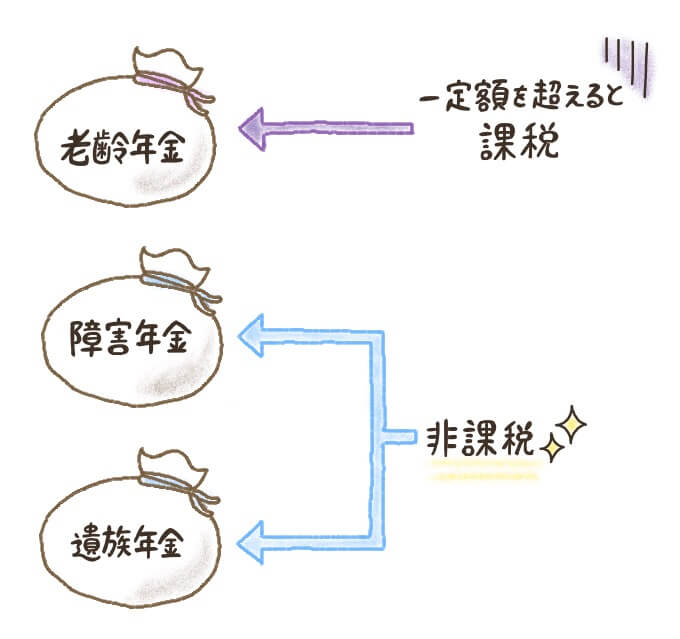

障害年金は非課税所得!確定申告での記載は不要

公的年金のなかでも、障害年金・遺族年金は非課税です。

そのため障害年金の受給額に対しては、所得税や住民税がかかりません。

確定申告を行う場合、障害年金の受給を「収入」として記載する必要はありません。

会社の年末調整に影響することもないので、障害年金をもらっていることを職場の人に知られる心配もないのです。

障害年金は収入によって減る場合も!非課税なので確定申告は不要

ただし20歳前傷病の障害基礎年金・特別障害給付金は、所得によって減額または不支給となる可能性があるので注意してください。

また所得にかかわらず、傷病の症状が軽減または完治した場合などは、障害年金が減額・不支給となる可能性が高いことも覚えておきましょう。(詳しくは別記事「障害年金の受給期間はいつまで?停止したら審査請求・支給再開も検討」で解説しています。)

障害年金は非課税なので、確定申告での記載は不要です。

受給申請の手順は「障害年金の申請前に確認!受給資格や申請方法」でお伝えしているので、こちらも参考にしてくださいね。

※記載の情報は2020年1月現在のものです。

障害年金は請求年金のため、自身で請求することが必要です。

障害年金は複雑かつ多様な制度が用意されています。特に二十歳前の障害年金や特別障害給付金などはご存じの方も少ないと思いますので、疑問点や思い当たることがあれば年金事務所で相談しましょう。

ネットワークエンジニアとして活動後、都内社会保険労務士事務所に勤務。

現在は個人事務所(労務・年金相談安達事務所)として活動している。