農地バンクとは?メリットやしくみ・利用方法を知って活用しよう

「農地の管理が厳しくなった」「後継者がいなくて困っている」など、今後農地を所有することに不安を感じている人は多いはず。

農地バンクを利用すれば、自身の農地をほかの農家に一定期間貸し付けることが可能です。

もちろん貸付期間中の賃料も毎年受け取れます。

当記事では農地バンクのおもな制度や利用するメリット・デメリット、利用方法を詳しく解説。

ぜひ農地バンクを利用して、自身の負担軽減や地域の農業活性化につなげましょう。

農地バンクとは?しくみや制度のできた背景を理解しよう

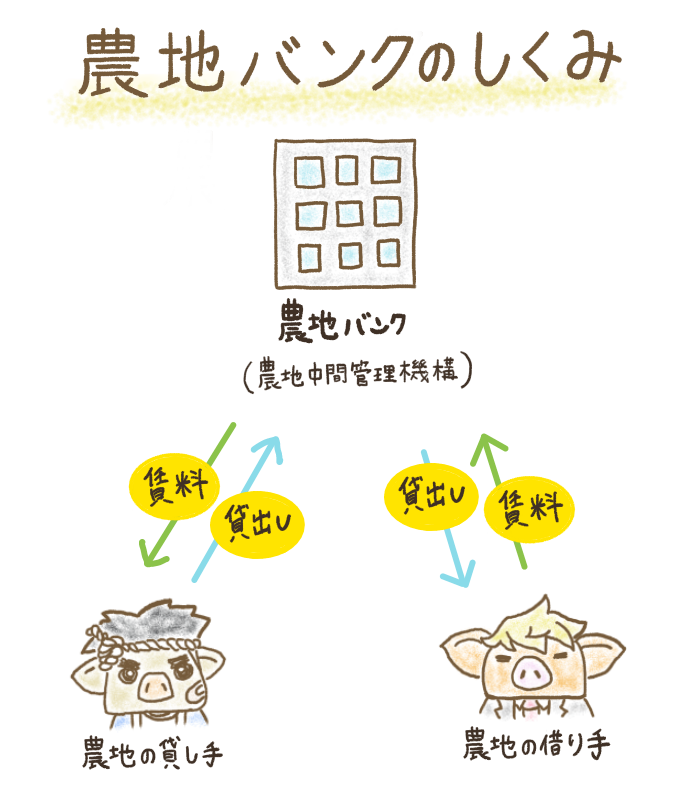

農地バンク(農地集積)とは「農地を貸したい人」と「農地を借りたい人」を結びつけるためのマッチングシステムのようなもの。

各都道府県の「農地中間管理機構」によって、運営されています。

農地バンクのしくみは、機構が賃料を払って貸し手から集めた農地を、借り手から賃料を得て貸出すというものです。

集められた農地をある程度の規模にまとめて貸し出すことで、借り手は大規模な農地の取得が可能。

農地バンクを利用することで、農業活性化や耕作放棄地の減少といった、さまざまなメリットにつながります。

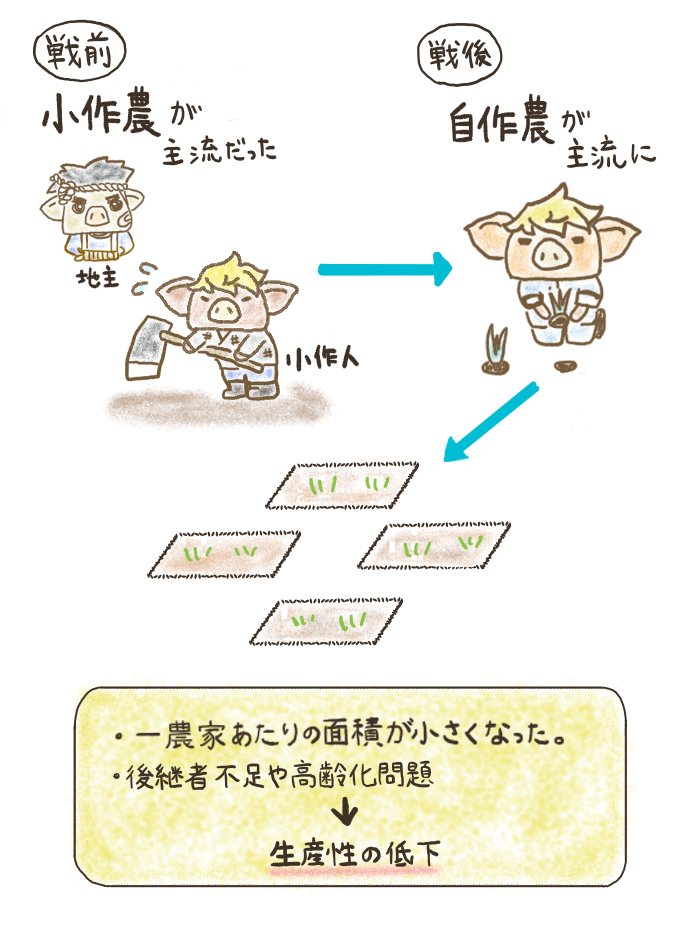

日本の農業形態は、戦後地主が小作人に作物を作らせて農業をおこなう「小作農」から、各農家が農地を所有して農業を営む「自作農」が主流に。

最近では後継者不足や農家の高齢化で耕作放棄地が増えて、農地の分散化による生産性の低下が大きな問題になっています。

そこで生まれたのが、農地バンクという農地の集積制度です。

農地バンクの普及によって、各地の分散化された農地を大きくまとめることが可能。

農地の借り手は規模の大きな農業を経営できるため、生産効率の向上が期待されています。

農地バンクのメリット・デメリットを理解しよう

実際に農地バンクを利用する農家には、どのようなメリットやデメリットがあるのか、それぞれについて見ていきましょう。

| メリット | ・農業経営の費用が減る ・身体の負担が減る ・協力金がもらえる ・田んぼの不安が解消される ・契約期間が長いので安心 ・公的機関だから信頼できる |

|---|---|

| デメリット | ・必ず借り手が見つかるわけではない ・土地活用のチャンスを逃す可能性がある |

農家が農地バンクを利用する最大のメリットは、低リスクで所有する農地を有効活用できる点です。

さらに一定の条件を満たせば、賃料とは別に「協力金」と呼ばれる補助金を受けられるメリットも。

農地の貸し手と借り手の間で直接やり取りすることがないので、賃料や契約期間などのトラブル防止にもつながります。

ただ農地バンクに登録したからといって、必ず借り手が見つかるわけではありません。

登録後2年を経過しても借り手が見つからなければ、農地バンクとの契約が解除される場合もあります。

また農地の貸出期間は原則10年以上。

その間に道路開発や太陽光発電といった土地活用のチャンスが舞い込んでも、断ざるを得ないというデメリットが考えられます。

自身や家族の状況、地域性などを踏まえたうえで、農地バンクを利用したほうがいいかどうかを判断しましょう。

農地バンクは農地を手放したい人におすすめの制度

農地バンクの利用に向いている人は、次のとおり。

- リタイア後に農地を貸したい人

- 耕作や管理が難しくなった人

- 農業の後継者がいない人

- 相続した農地の扱いに困っている人

農地バンクでは機構を通じて、自身の農地をほかの農家や企業などに活用してもらえる制度。

所有する農地の管理や、相続した農地の扱いに困っている人におすすめです。

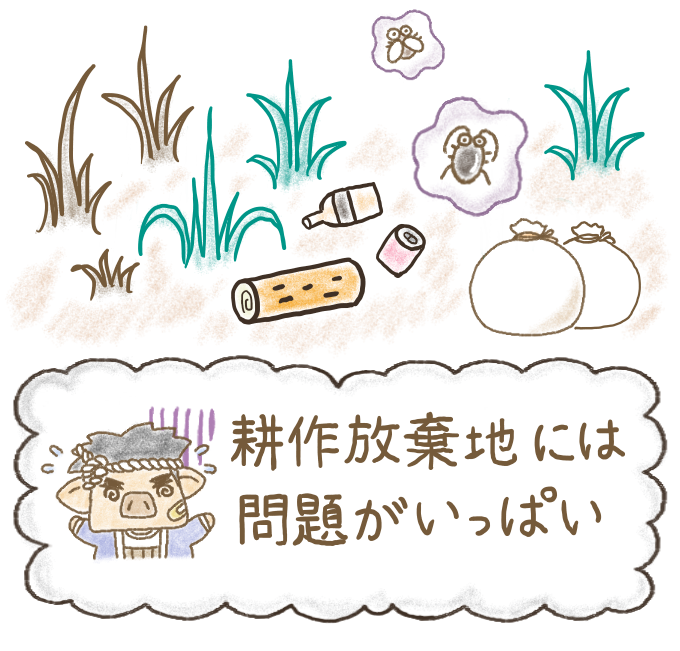

また近年では、耕作がおこなわれなくなって放置された農地の増加が問題に。

廃業した農地を所有し続けている場合、もしかしたら自分の知らないところで農地周辺に大きな迷惑をかけているかもしれません。

荒廃させた農地であっても、農地バンクが基盤整備や管理をおこなったうえで、担い手に転貸してもらえます。

使われていない農地をもつ人は、ぜひ農地バンクへの貸出を検討してみてください。

増税対策のためにも、農地バンク制度を積極的に取り入れていきたいですね。

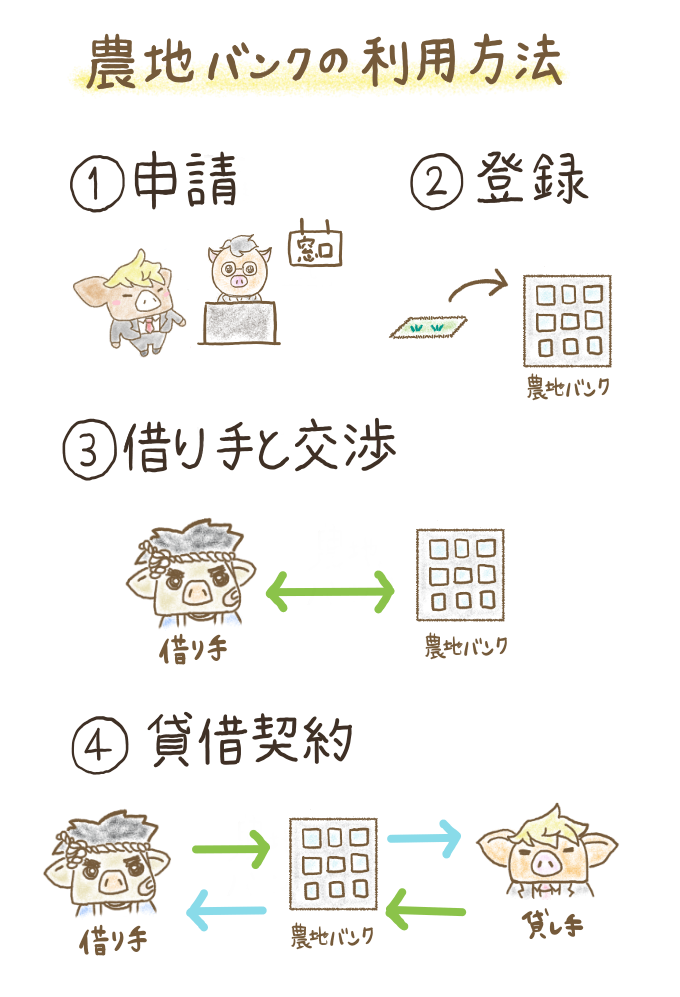

農地バンクの利用方法を4つステップに分けて紹介!

農地バンクを利用する手順は、大きく分けて次のとおり。

- 農地バンク利用の申請

- 農地バンクに登録される

- 農地を借りたい人と条件交渉

- 貸借契約の締結

それぞれの流れを、詳しく見ていきましょう。

【農地バンクの流れ1】農地バンク利用の申請

農地バンクを利用する場合、まずは市町村や農業委員会、JAなどの窓口で「農地を貸したい」と申し出ます。

貸付申請後は、市町村や農業委員会による「貸付可能な農地かどうか」の調査がおこなわれることに。

農用地区域外にある農地やひどい耕作放棄地など、農地として利用するのが難しい場合は、農地バンクに登録できません。

現地の状況確認後、農地バンクで利用できる農地と判断されれば「貸付希望農地リスト」(農地バンク)へ登録されます。

【農地バンクの流れ2】農地バンクに登録される

登録後は機構のホームページ等で農地情報を紹介して、農地の借り手を探してもらうことになります。

ただ「農地バンクに登録さえすれば、誰かが農地を管理してくれる」というわけではありません。

借り手が見つかるまでは、自らが農地を管理する必要があります。

農地バンク登録~貸借契約までの間、誰がどのように農地を管理するのか、家族や親戚間で事前によく話し合っておきましょう。

【農地バンクの流れ3】農地を借りたい人とのマッチング

農地の借り受け希望者が現れたら、機構と希望者で契約期間や賃料などの条件交渉がおこなわれます。

条件交渉の際、農地所有者が同席する必要は一切ありません。

借り手は農地バンクの規定よるさまざまな条件に基づいて決められるため、安心して農地の耕作を任せられます。

【農地バンクの流れ4】農地の契約締結

借り受け希望者とのマッチングが整えば、農地の貸借契約を締結。

機構が所有者から借り受けた農地は、借り手に転貸されます。

農地の貸借期間は原則10年以上。契約期間が経過すると、農地は貸し手へ返還されます。

農地バンクのしくみやメリット・デメリットを理解して活用しよう

農地の貸し手は農業の負担軽減や、農地所有の不安解消といったメリットがあります。

借り手との契約や交渉は機構によっておこなわれるため、個人間のトラブル防止にもつながって安心です。

ただし農地バンクを利用したからといって、必ず自身の農地がほかの農家へ貸し付けられるとは限りません。

農地の借り手がなかなか見つからない場合は、契約解除になってしまう可能性も。

また長い契約期間中に、大きな収益が得られる土地活用のチャンスを逃してしまうデメリット考慮する必要があります。

農地バンクのしくみやメリット・デメリットをよく理解して、自身にとって本当に必要かどうか判断したうえで、うまく制度を活用しましょう。

農家の高齢化と後継者不足による耕作放棄の一方、農業法人による農業経営やIoT導入よるスマート農業や土を使わない農業新技術など、農業に係る環境は大きく変わりつつあります。

農地バンクは制度開始後5年が経過し当初の目標を達成する為、市町村やJAが行う農地集積円滑化事業との一体運営を行う方針のようです。

中古住宅・中古アパートの媒介業務・調査業務に従事し、現在は札幌市内の宅建業者にて専任の取引士を務めている。

2006年より、住宅に関する無料の相談サイトを開設し、住宅リフォームや中古住宅購入の相談に応じている。