短期譲渡所得とは?長期譲渡所得との違いや特別控除のしくみについて

家や土地の売却価格が購入価格を上回って利益が出た場合、その利益に対する税金の支払いが必要です。

この利益のことを譲渡所得といいます。

譲渡所得には「短期譲渡所得」「長期譲渡所得」の2種類があり、売却した不動産の所有期間によってどちらかに決められます。

当記事では短期譲渡所得と長期譲渡所得の違いや、譲渡所得にかかる税金を少しでも減らせる特例を紹介。

不動産売却で損失が出たときに利用できる特例や、ふるさと納税を利用した節税方法も解説しているので、こちらもぜひ参考にしてください。

短期譲渡所得とは?長期譲渡所得との違いや所有期間の考えかた

まずはこちらの章で短期譲渡所得と長期譲渡所得の違いをおさえましょう。

冒頭でも説明したとおり、不動産を売却して利益(譲渡所得)が出たら、その利益に対して税金が発生します。

譲渡所得は売却した不動産の所有期間が5年以下なら短期譲渡所得、5年超なら長期譲渡所得に分類されます。

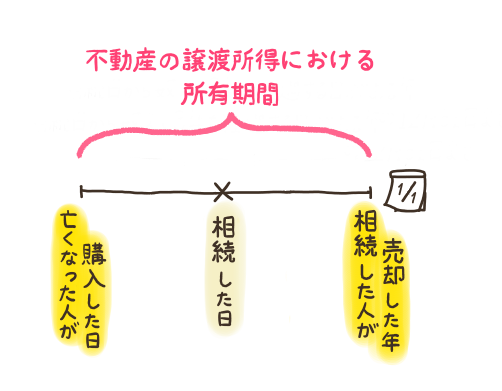

不動産の譲渡所得における所有期間の考えかたは、次のとおり。

| 短期譲渡所得 | 不動産を売却した年の1月1日時点で所有期間が5年以下 |

|---|---|

| 長期譲渡所得 | 不動産を売却した年の1月1日時点で所有期間が5年超 |

ちなみに親から相続した不動産の場合、所有期間の開始日は相続登記した日ではなく、死亡した人がその不動産を取得した日とします。

死亡した人がその不動産を取得した日から、相続した人が売却した年の1月1日までの日数を数えるようにしましょう。

短期譲渡所得と長期譲渡所得にかかる税金の計算方法

短期譲渡所得と長期譲渡所得それぞれに課される、税額の計算式は次のとおり。

| 短期譲渡所得(5年以下) | 譲渡所得✕39.63% |

|---|---|

| 長期譲渡所得(5年超) | 譲渡所得✕20.315% |

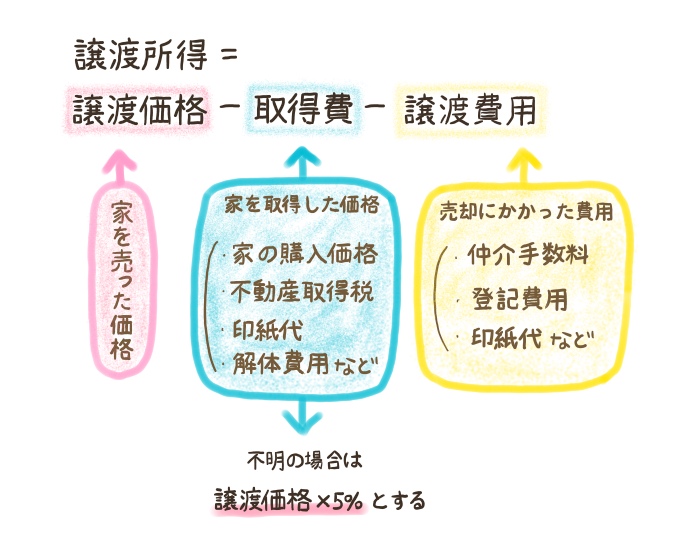

ちなみに税額を計算するには、不動産売却で得た譲渡所得の算出が必要です。

不動産売却の譲渡所得は、次の計算式で求めます。

譲渡価格とは不動産を売却した価格のことです。

取得費には不動産の購入価格や解体費用などを計上し、譲渡費用には不動産の売却時にかかった仲介手数料や印紙代などが含まれます。

先祖から代々受け継がれて相続した不動産など取得費が不明な場合は、譲渡価格の5%相当を概算取得費とすることが可能です。

譲渡所得にかかる税金の計算方法は、次の記事で例を用いて詳しく解説しています。

短期譲渡所得と長期譲渡所得それぞれで使える特別控除とは?

不動産の譲渡所得にかかる税金は、控除などの特例を使って減らしたり無くしたりできます。

マイホームの売却時に利用できる4つの特例は、次のとおり。

| 特例 | 内容 |

|---|---|

| 3000万円特別控除 | 譲渡所得から最大3000万円差し引ける |

| 軽減税率 | 10年超えて所有した家を売ったとき、長期譲渡所得にかかる税率を軽減できる |

| 買換えの特例 | 住み替えで得た譲渡所得への課税を、次回の売却時まで繰り延べられる |

| 相続した空き家にかかる3000万円の特別控除 | 親が住んでいた家を相続して売ったとき、譲渡所得から最大3000万円差し引ける |

不動産の所有期間が短期と長期それぞれの場合で、適用される特例は次のとおり。

| 短期譲渡所得 | ・3000万円特別控除 |

|---|---|

| 長期譲渡所得 | ・3000万円特別控除 ・軽減税率(所有期間10年超)※ ・買換え特例(所有期間10年超、居住期間10年超) |

短期譲渡所得の場合、適用される特例は3000万円特別控除のみ。

長期譲渡所得の場合は所有期間を10年超えていれば、3000万円特別控除と軽減税率の特例を併用できます。

またマイホームを新しく買い換える場合、所有期間と居住期間が10年を超えていれば買換え特例の利用が可能です。

買換えの特例はそのほかの特例と併用できないので、自身にとってメリットの大きいほうを選択する必要があります。

ちなみに空き家にかかる3000万円特別控除は、平成28年4月1日~令和5年12月31日までの期間に譲渡されたマイホームが対象です。

譲渡所得税を減らす特例を利用するには、不動産の所有期間以外の適用要件もクリアしなければなりません。

それぞれ特例のおもな適用要件や詳しい内容は、次の記事を参考にしてください。

譲渡損失が出たときに利用できる2つの特例をチェック!

じつは不動産を売却して、損失が出たときに使える特例もあります。

この特例によって、譲渡損失が出た年の所得税と住民税の還付を受けることが可能です。

譲渡損失が出たときに適用できる、2つの特例は次のとおり。

5年超えて所有した家(住宅ローンが残っている)の売却による損失を、給与所得などから損益通算・繰越控除できる

<買換えた場合の譲渡損失の損益通算および繰越控除>

家を売却し、新たな家を買い換えたときに、売却した家の損失を、給与所得などから損益通算・繰越控除できる

それぞれ特例の内容や適用要件を、詳しく見ていきましょう。

【譲渡損失の特例1】譲渡損失の損益通算および繰越控除

この特例は10年以上の住宅ローンが残っているマイホーム(所有期間5年超)を売却して、譲渡損失が出たときに適用されます。

特例の内容は売却で生じた譲渡損失を、その年の給与所得などそのほかの所得から控除できるというもの。

またその年に控除しきれなかった損失は、翌年から最長3年間まで繰越し可能です。

たとえば給与所得500万円の人が自宅を売却して1500万円の損失が出た場合、売却した年から3年間は所得税の全額が還付されます。

給与所得500万円-譲渡損失1500万円

=-1000万円(所得税・住民税は0円)

<2年目>

給与所得500万円-譲渡損失1000万円

=-500万円(所得税・住民税は0円)

<3年目>

給与所得500万円-譲渡損失500万円

=0円(所得税・住民税は0円)

<4年目>

給与所得から差し引ける譲渡損失がなくなったため、給与所得500万円に対する所得税・住民税が発生する。

所得税の控除や還付のしくみについて、詳細は次の記事を参考にしてください。

【譲渡損失の特例2】買換えた場合の譲渡損失の損益通算および繰越控除

この特例は新しくマイホームを買い換える際に、今まで住んでいた家を売って譲渡損失が生じた場合に利用できます。

内容は1つ目に紹介した特例とほぼ同じで、譲渡損失をその年の給与所得などから3年間繰り越して損益通算できるというものです。

ただしこちらの特例は、所有期間が5年を超えているマイホームを買い換えた人が対象。

また適用条件として住まなくなった日から3年目の12月31日までに売却しなければなりません。

すべての条件を満たしているかどうか、必ず確認しておきましょう。

譲渡所得や譲渡損失における各特例は売却した翌年に確定申告することではじめて利用できます。

確定申告の方法や必要書類について、詳細は次の記事を参考にしてください。

不動産の譲渡所得があればふるさと納税で節税対策を!

自分の好きな自治体に寄付すると、その自治体から返礼品がもらえることで大人気のふるさと納税。

じつは不動産売却時にふるさと納税を利用することで、所得税や住民税を安くおさえられます。

まずはふるさと納税のしくみを、さらっとおさらいしておきましょう。

ふるさと納税では寄付した金額が2000円以上の場合、超過した金額を所得税や住民税から差し引くことが可能。

実質的な本人負担2000円で寄付した自治体から豪華な返礼品がもらえる、大変魅力的な制度です。

ふるさと納税には、年間所得に応じて控除の限度額が決められています。

不動産を売却して利益が出ればその年の所得が増えることになり、ふるさと納税の限度額が上がる可能性も。

限度額がアップすれば、自己負担2000円で普段よりも多くの寄付が可能になり、所得税や住民税をお得にできるというわけです。

不動産売却時にふるさと納税をおこなうメリットは、次の記事で詳しく解説しています。

短期譲渡所得と長期譲渡所得の違いや特別控除を理解しよう

譲渡所得は短期譲渡所得と長期譲渡所得に分類され、不動産の所有期間が5年以下か5年超かでどちらかに決定します。

税額は譲渡所得に一定の税率をかけて算出しますが、短期譲渡所得は長期に比べて2倍近くも税率がアップ。

もし利益が出そうなら「5年を超えてから売りに出す」など、少しでも税金を減らすために売却のタイミングを見直す必要があります。

またマイホーム売却における特別控除を利用すれば、譲渡所得を最大3000万円も減らすことが可能。

ふるさと納税を利用して、売却した年の所得税や住民税をお得にする方法もあります。

不動産の譲渡所得にかかる税金や特別控除のしくみを理解して、自分にはどの制度や方法がより効果的なのか、判断できるようにしましょう。

譲渡所得を計算するとき、土地の取得費は購入した金額になりますが、建物は減価償却により建物の価値が下がるので、所有期間が長いほど取得費が下がります。

建物の購入費や建築工事費が取得費にはならないので注意してください。マイホームを売却した場合は、減価償却年数が1.5倍なので、取得費の下がり方は少ないです。

中古住宅・中古アパートの媒介業務・調査業務に従事し、現在は札幌市内の宅建業者にて専任の取引士を務めている。

2006年より、住宅に関する無料の相談サイトを開設し、住宅リフォームや中古住宅購入の相談に応じている。