遺族年金の受給者が扶養家族になる条件とメリット・デメリット

「母(父)を扶養に入れたい。でも父(母)の遺族年金をもらっているから、扶養家族にはできない・・・。」そう思っていませんか?

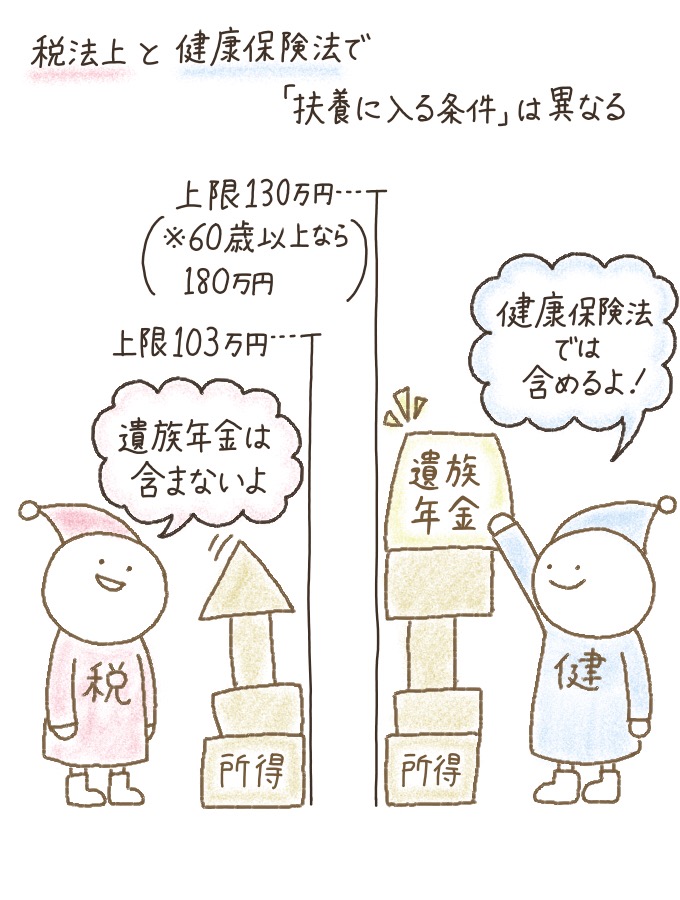

税法上の場合は、「所得」に遺族年金は含めません。そのため扶養親族になれる可能性が高いのです。

また遺族年金の受給者を扶養にすると、次のようなメリットがあります。

- 所得税や住民税が控除される

- 健康保険料が安くなる

この記事では遺族年金をもらっている人が扶養に入る条件を説明。扶養親族になるメリット・デメリットも紹介します。遺族年金受給者が扶養に入っていない場合は、ぜひ検討してみてください。

扶養親族の条件【遺族年金受給者でもなれる場合あり】

でも所得額が一定以下でなければ、扶養家族にはなれないんですよね。お義母さんは遺族年金をもらっているので、支給額(所得)によっては扶養に入れないのではと思って・・・。

遺族年金の受給額が「扶養に入れるかどうか」に影響するのは、健康保険法上の場合のみです。

ちなみに所得の数え方も、税法上・健康保険法上で違うので注意してください。

所得によって、税法上・健康保険上どちらの扶養にもなる・ならない場合があります。また「健康保険上は扶養にできるけれど、税法上は扶養にできない」というケースもあるのです。

まずは税法上・健康保険上の扶養親族になる条件について、それぞれ見ていきましょう。

【1】税法上の扶養親族の条件に『遺族年金の受給』は関係ない

税法上の扶養親族となれるのは、次のいずれかに該当する人です。

- 配偶者以外の親族※

- 都道府県知事から養育を委託された児童(里子)

- 市町村長から養護を委託された老人

また扶養に入るには、次の条件を満たす必要があります。

- 年金加入者と生計を一にしている

- 年間の合計所得金額が38万円以下(令和2年分以降は48万円以下)

- 青色申告者の事業専従者として、その年を通じて一度も給与の支払いを受けていない、または白色申告者の事業専従者でない

年間の合計所得金額は、1月1日~12月31日の分を数えます。

税法上の場合、「年間の合計所得金額」に遺族年金は含まれません。

給与収入が103万円以下であれば、給与所得控除額は65万円。つまり合計所得金額は「38万円以下」ということになるんです。

ただし預貯金の利子や配当などの収入も、合計所得金額に含まれます。それぞれの所得金額・計算方法については、日本年金機構の公式ホームページなどで確認しましょう。

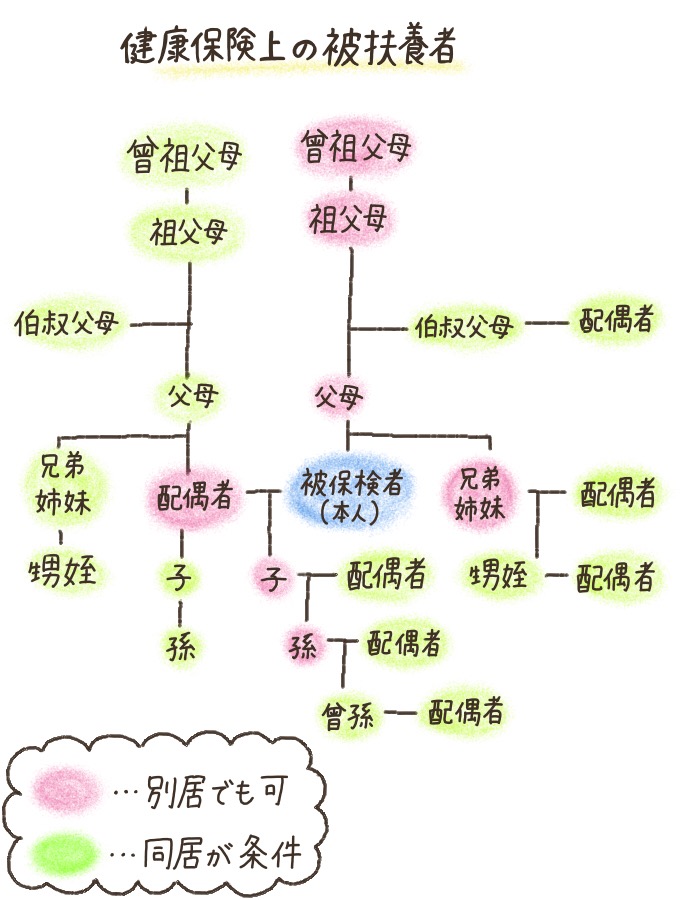

【2】健康保険法上の被扶養者になる場合は遺族年金の受給額に注意

健康保険法上の被扶養者となれるのは、直系の親族(三親等内)。次の表のように、別居していても扶養に入れる場合・そうでない場合があります。

| 別居でも可 | 配偶者・子・孫・父母・祖父母・曾祖父母・兄弟姉妹 |

|---|---|

| 同居が条件 | 上記以外の三親等内の親族 |

また健康保険で被保険者の扶養に入るには、次の条件を満たす必要があります。

- 主に被保険者の収入で生計を立てている

- 被保険者と同じ世帯に住んでいる

- 年間収入が130万円未満※で、被保険者の年間収入の半分以下

- 別居の場合は、年間収入が被保険者からの仕送り額未満であること

年間収入は「扶養になる日から1年間」の分を数えましょう。

健康保険法上の扶養親族となるには、「遺族年金も含めた所得」が一定額未満でなければなりません。

また「年間収入が被保険者の半分以下」など、税法上の場合に比べ、扶養に入るための条件が多くなるのも特徴です。

遺族年金受給者を扶養親族にするメリット【節税・健康保険料節約】

遺族年金の受給者を扶養に入れるメリットは、次のとおりです。

それぞれのメリットについて説明します。

1:遺族年金受給者を扶養に入れると所得税・住民税が控除される

税法上の扶養親族になると扶養控除が適用されるため、所得税・住民税の節税が可能です。

扶養控除額は、扶養親族の年齢や同居の有無によって4つの区分に分かれます。扶養に入る人が次の4つのどれに該当するかを確認しましょう。

扶養親族のうち、12月31日現在の年齢が16歳以上の人

【1】のうち、12月31日現在の年齢が19歳以上23歳未満の人

【1】のうち、12月31日現在の年齢が70歳以上で、納税者またはその配偶者と同居していない人

納税者またはその配偶者の直系の尊属(父母や祖父母など)で、納税者またはその配偶者と同居している人

各区分の扶養控除額は、次のとおりです。

| 区分 | 控除額 |

|---|---|

| 【1】一般の控除対象扶養親族 | 38万円 |

| 【2】特定扶養親族 | 63万円 |

| 【3】老人扶養親族(別居) | 48万円 |

| 【4】老人扶養親族(同居) | 58万円 |

2:遺族年金受給者を扶養に入れると健康保険料が安くなる

被保険者の扶養家族(被扶養者)となった人は、健康保険料の納付は必要ありません。

ただし先ほど説明したように「健康保険法上の扶養親族」とならなければ、健康保険料は被扶養者が自己負担しなければなりません。

遺族年金受給者を扶養に入れるデメリット(介護保険料が高くなる)

遺族年金受給者を扶養に入れると「介護保険料が高くなる」というデメリットもあります。

介護保険料は所得・資産や被保険者の年齢、住んでいる市町村によってさまざま。場合によっては「税金や健康保険料はお得になったけど、介護保険料が高くて結局損をした」となる可能性もあるのです。

介護保険の加入条件やサービス内容などについては「介護保険を受けるには?手続きと流れをご紹介」で詳しく説明しています。

遺族年金受給者を扶養親族にすると節税効果などメリットがたくさん

遺族年金の受給者を扶養に入れるメリットは、所得税や住民税が控除されること・健康保険料が安くなることです。

ただし遺族年金の受給額を年収に含めるかどうかは、税法上と健康保険法上で条件が異なります。

健康保険では、遺族年金の受給額も「所得」として扱われます。そのため支給額によっては「健康保険法上では被扶養者となったけど、税法上では扶養親族にできなかった」となる可能性もあるのです。

また遺族年金の受給者が扶養に入ると、介護保険料が高くなるというデメリットも。家族でよく話し合って決めてくださいね。

「扶養に入る」といっても、税金と健康保険とでは考え方が異なりますので、どちらか一方しか扶養に入れないこともあります。

また、国や役所が自動的に扶養に入れてくれるわけではなく、扶養に入るためには、ご自身やご家族が手続きをしなければなりません。

忘れずに会社や役所に相談するようにしましょう。

日本年金機構、社労士法人勤務を経て開業。中小企業の労務管理に従事する一方、年金相談窓口や無料相談会などで年金相談を受けている。