遺族年金がもらえない理由とは?国の給付金・生命保険でリスク回避!

また生命保険などで資金を積み立てておくのも1つの手です。これについては、後半にお話していきますね。

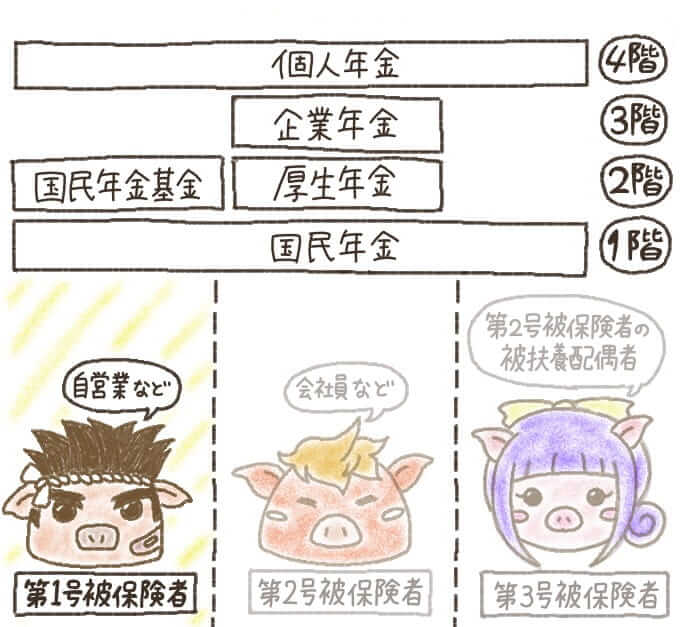

遺族年金がもらえない?ポイントは「加入期間」と「受給者の年収」

どちらの受給要件も満たした場合は、両方の遺族年金を受け取ることができます。

まずは両者に共通する、遺族年金がもらえない理由を見てみましょう。

【1】年金制度への加入期間が足りないと、遺族年金をもらえない

遺族年金は、亡くなった人が死亡当時に年金に加入していたか、あるいは老齢年金の加入期間(受給資格期間)が「25年以上」でないと受給できません。

国民年金は日本国内に住む20歳以上60歳未満の人が加入するものです。

ただし厚生年金の場合、加入条件は年齢だけではありません。詳しい加入条件・加入期間については次の記事をご覧ください。

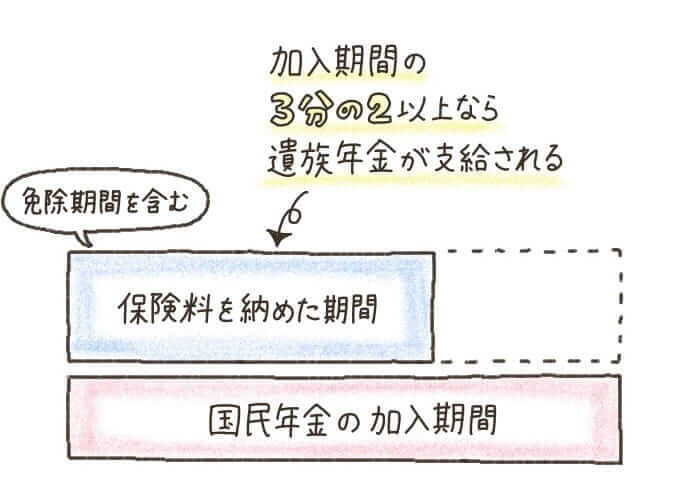

【2】保険料の納付期間が足りないと、遺族年金をもらえない

被保険者期間中の方が亡くなった場合は「保険料納付済期間」が「国民年金年金加入期間」の3分の2以上であることが、遺族年金の受給条件となります。

また次の要件を満たす場合、「死亡日のある月の前々月までの1年間」に保険料滞納がなければ遺族年金を受給できます。

- 死亡日が2026年4月1日前

- 死亡日の年齢が65歳未満

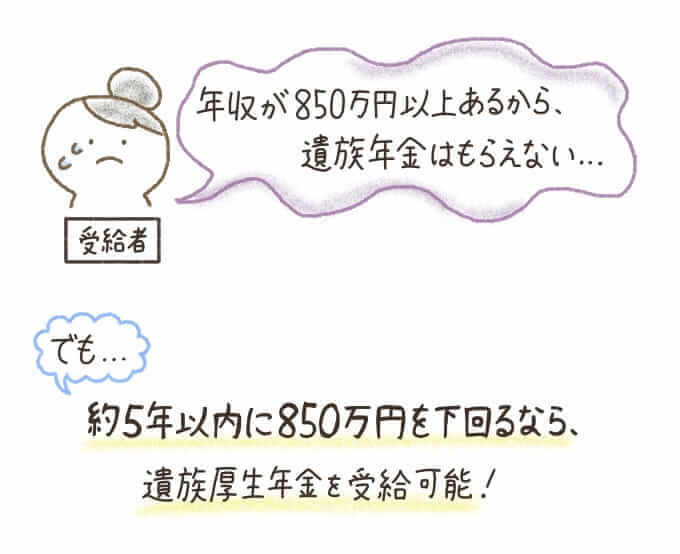

【3】年収が850万円以上の人は、遺族年金をもらえない

遺族年金は原則、「亡くなった人に生計維持されていた遺族」しか受け取れません。

(別居でも、仕送りしている・健康保険の扶養親族であるなどの場合は認められる)

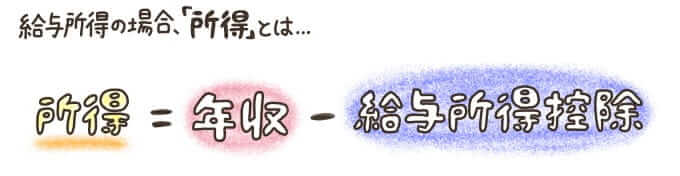

・遺族の死亡当時の「年収」が850万円未満、または「所得」が655.5万円未満

ちなみに給与所得の場合、「年収」から「給与所得控除」を引いた金額が「所得」です。

ただし遺族年金の受給条件は、これだけではありません。

次の章から、遺族基礎年金・遺族厚生年金の詳しい受給条件を確認していきましょう。

支給対象者は『遺族基礎年金』か『遺族厚生年金』かで異なる

遺族基礎年金と遺族厚生年金では、受給要件が異なる部分もあります。

遺族基礎年金の受給者となるのは「子のある配偶者」か「子」ですが、遺族厚生年金の場合は「子のいない配偶者」や「父母」「孫」「祖父母」も対象です(優先順位あり)。

次の章から、さらに詳しい内容を見ていきましょう。

【1】遺族基礎年金の受給者は「子のある配偶者」または「子」

遺族基礎年金は、死亡者(被保険者)が自営業者・厚生年金加入者の被扶養者などの場合に支給されます。

遺族基礎年金の受給者となるのは、死亡者によって生計を維持されていた「子のある配偶者」または「子」です。

- 18歳到達年度の末日(3月31日)を経過していない

- 20歳未満で障害年金の1級または2級に該当する

【2】遺族厚生年金の受給要件は、死亡者との関係によって異なる

遺族厚生年金は、死亡者(被保険者)が会社員など「厚生年金の被保険者」だった場合に支給されます。

また遺族厚生年金の場合、次のいずれかに該当する場合も受給可能です。

- 被保険者期間中の傷病がもとで「初診日から5年以内」に死亡した

- 1級・2級の障害厚生(共済)年金を受けられる人が死亡した

遺族厚生年金を受給できるのは、死亡者により生計を維持されていた妻や子、孫など。優先順位の高い順に、受給条件(年齢制限)をまとめておきます。

| 受給条件(年齢) | |

|---|---|

| ・子のいる配偶者 ・子 |

・妻:年齢制限なし ・夫:55歳以上 ・子:次のいずれか (1)18歳になる年度末を経過していない (2)1、2級の障害がある場合は20歳未満 |

| ・子のいない妻 ・子のいない夫 |

・妻:年齢制限なし (30歳未満の場合、給付は5年間で終了) (中高齢寡婦加算※を併給可能) ・夫:55歳以上 |

| 父母 | ・55歳以上 |

| 孫 | ・18歳になる年度末を経過していない ・1、2級の障害がある場合:20歳未満 |

| 祖父母 | ・55歳以上 |

遺族厚生年金の詳しい受給条件・支給開始年齢などについては「遺族厚生年金の受給条件と受給期間・受給額」で解説しているので、こちらも参考にしてください。

遺族年金がもらえない人は、寡婦年金・死亡一時金を受給できるか確認

亡くなった人が国民年金の第1号被保険者だった場合、遺族年金をもらえない遺族が対象となる給付制度があります。

次の2つの給付制度について、内容や受給要件を見てきましょう。

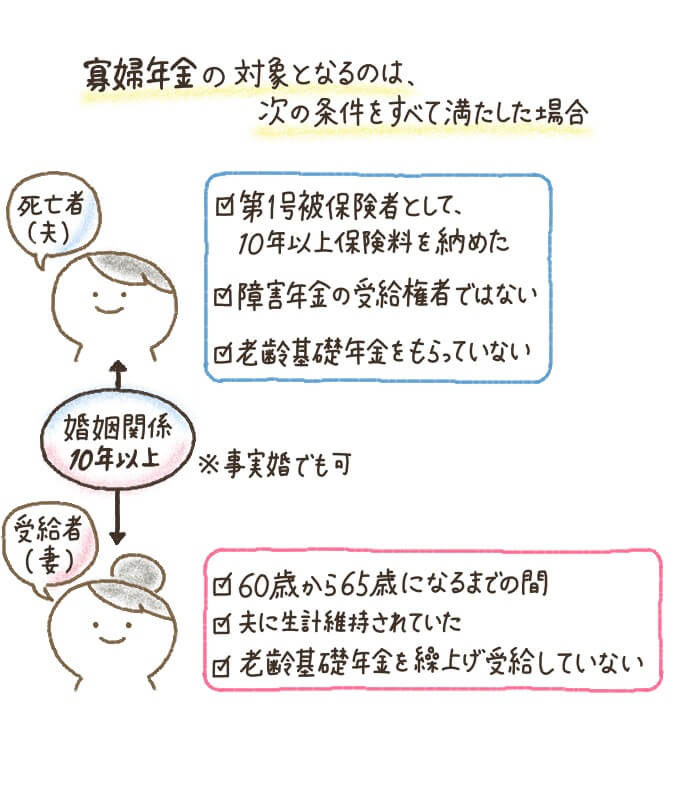

子供のいない妻が受け取れる『寡婦年金』

遺族基礎年金(国民年金)では、子供のいない配偶者は支給対象者となりません。

しかし国民年金の第1号保険者である夫が死亡した場合は、「子のいない妻」に「寡婦年金」が支給されます。

支給対象となるのは、死亡者(夫)・受給者(妻)がそれぞれ次の条件にすべて該当した場合です。

| 要件 | |

|---|---|

| 死亡者 | ・第1号被保険者として保険料を10年以上納めた ・障害基礎年金の受給権者ではない ・老齢基礎年金を受けていない |

| 受給者 | ・子供がいない ・老齢基礎年金を繰上げ受給※していない ・夫に生計を維持されていた |

| 共通 | ・婚姻関係が継続して10年以上あった |

婚姻の届出をしていないものの、次の要件を満たす関係のことです。

・当事者間に、社会通念上「夫婦の共同生活」と認められる事実関係を成立させようとする合意がある

・当事者間に、社会通念上「夫婦の共同生活」と認められる事実関係が存在している

寡婦年金の詳しい受給方法や請求の期限・申請方法などについては、次の記事で詳しく解説しています。

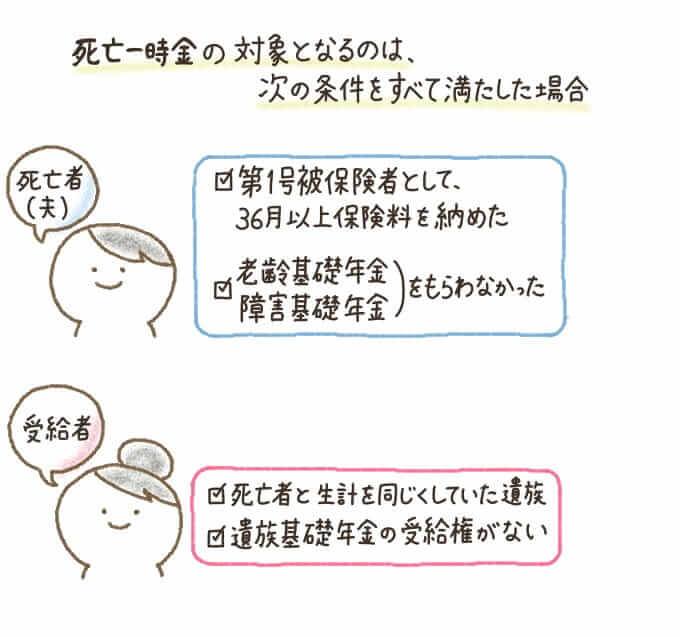

『死亡一時金』は付加保険料の納付で8,500円加算

死亡一時金とは、第1号被保険者として保険料を納めた人が亡くなった場合、遺族に一度だけ給付されるもの。死亡者・遺族がそれぞれ次の条件を満たした場合に対象となります。

- 第1号被保険者として保険料を納めた月数が「36月以上」

- 老齢基礎年金・障害基礎年金を受けないまま死亡した

- 死亡者により生計を同じくしていた

- 遺族基礎年金の受給権がない

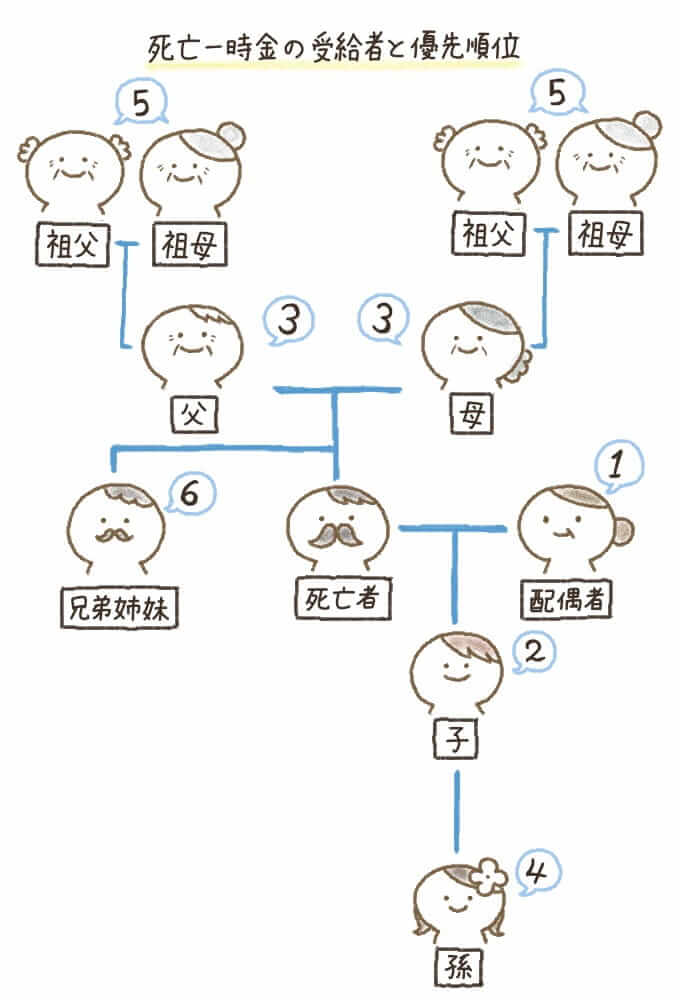

受給者となるのは、次のうち優先順位の高い人です。

- 配偶者

- 子

- 父母

- 孫

- 祖父母

- 兄弟姉妹

| 保険料の納付月数 | 金額 |

|---|---|

| 36月以上180月未満 | 120,000円 |

| 180月以上240月未満 | 145,000円 |

| 240月以上300月未満 | 170,000円 |

| 300月以上360月未満 | 220,000円 |

| 360月以上420月未満 | 270,000円 |

| 420月以上 | 320,000円 |

また死亡者が付加保険料を36月以上納めていた場合、死亡一時金は8,500円加算されます。

死亡一時金についての詳しい情報は、次の記事でもお伝えしています。

残された家族のために生命保険(死亡保険)も検討しよう

家族が亡くなったとき、遺族年金など国からの給付金をもらえない可能性もあります。また遺族年金をもらえたとしても、生活するには不十分な額かもしれません。

そのようなリスクを抑えるために、検討したいのが「生命保険(死亡保険)」です。

生命保険は、主に次の3種類です。

| 種類 | 特徴 |

|---|---|

| 定期保険 | ・死亡保障が一定期間のみ有効 ・保険料が安い ・基本的には「掛け捨て」 |

| 養老保険 | ・死亡保障が一定期間のみ有効 ・満期を迎えると「満期保険金」をもらえる ・保険料は高め ・貯蓄性が高い |

| 終身保険 | ・死亡保障が一生涯続く ・保険料は高め ・解約時には「解約返戻金」をもらえる |

生命保険の種類や仕組み、どのような人にオススメなのかなど、詳しくは次の記事で確認してみてください。

遺族年金がもらえないケース・対処法を知っておくと安心!

また遺族基礎年金・遺族厚生年金で条件が異なるので、受給できるかわからない場合は年金事務所・年金相談センターまたは「ねんきんダイヤル」へ問い合わせましょう。

亡くなった人が国民年金の第1号被保険者なら、遺族年金をもらえない場合、寡婦年金または死亡一時金が受け取れる可能性があります。

いざというとき手続きに困らないよう、対象となる給付金について調べておくといいでしょう。

また遺族年金をもらえる場合でも、受給者や子の年齢などにより、支給打ち切りとなるケースも。

残された家族の暮らしをより安心なものにするため、生命保険の契約なども検討してみてください。

「老齢年金の受給資格期間が25年以上であること」などからも分かる通り、遺族年金を受け取るためには保険料をしっかり納めて続けていることが重要になります。

万が一のときに遺族年金を受け取れないなどということがないよう、ご家族がきちんと保険料を納めているか、ぜひ確認してみて下さい。

日本年金機構、社労士法人勤務を経て開業。中小企業の労務管理に従事する一方、年金相談窓口や無料相談会などで年金相談を受けている。