遺族年金受給者が65歳になると年金はどうなるの?わかりやすく解説

国民年金・厚生年金の加入者(世帯主など)が亡くなったとき、残された家族に支払われるのが「遺族年金」です。

遺族年金をもらっている人が65歳になったら、遺族年金と自分の老齢年金、どちらも受け取れるのでしょうか?

国民年金なら遺族基礎年金、厚生年金なら遺族厚生年金が支給されます。それぞれ異なったルールが設けられているんですよ。

あらかじめ確認していきましょう。

この記事では、遺族年金の受給者が65歳の場合(65歳になった場合)、給付されるお金について解説します。

遺族基礎年金をもらっている人が65歳になったら、年金はどうなる?

国民年金の第1号被保険者(個人事業主など)が亡くなった場合、残された遺族には「遺族基礎年金」が支給されます。

また寡婦年金を受けている場合は65歳で支給終了となり、受け取れるのは自分の年金だけになります。

それでは各項目について、詳しく見ていきましょう。

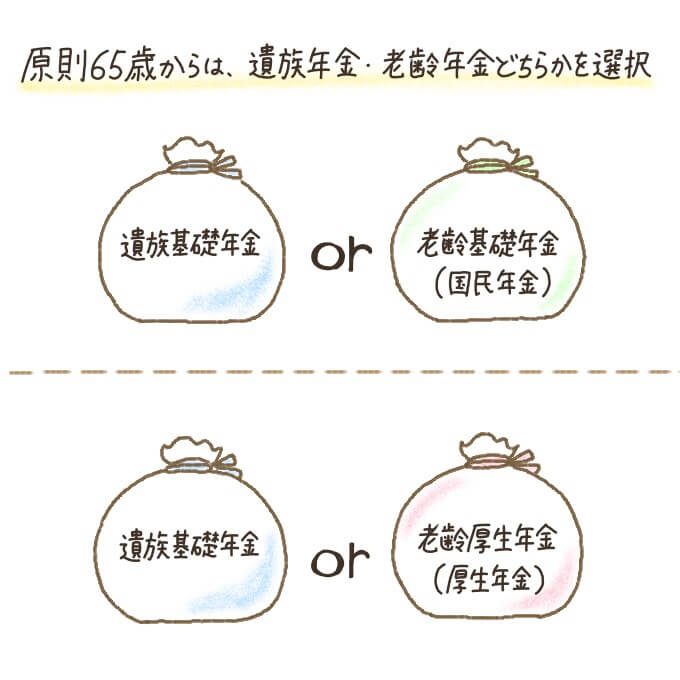

【1】65歳からは、遺族基礎年金と老齢年金のいずれかを選択

老齢年金は原則65歳で申請手続き・受け取りができるようになります。

遺族基礎年金の受給者が65歳になったら、それ以降「遺族年金・老齢年金のどちらを受け取るか」を選択することになります。

国民年金・厚生年金のどちらに加入していたとしても、遺族基礎年金と合わせて受給することはできません。

ちなみに遺族基礎年金の計算方法は別記事「遺族基礎年金の金額【一覧表付き】」で解説しています。

また老齢基礎年金・老齢厚生年金の支給額については、それぞれ次の記事で解説しているので参考にしてください。

【2】65歳以上の妻は、夫の寡婦年金をもらえない

子どもがいないなどの理由で、夫の死後に遺族基礎年金がもらえず、寡婦年金※を受給している人もいます。

第1号被保険者として保険料の納付・免除期間が10年以上ある夫が亡くなったとき、子どものいない妻が受給できる年金のこと。

10年以上継続して婚姻関係にあり、生計を維持されていたことが受給の条件です。

ただし寡婦年金を受け取っていた妻が65歳になったら、寡婦年金は支給終了になります。

遺族厚生年金の受給者が65歳になったら、年金はどうなる?

また子どもがいないなどの理由により、残された妻に寡婦年金が支給されることも。

遺族厚生年金の受給者が65歳になり、自身の年金を受け取れるようになった場合、以降の年金額・加算給付は次のようになります。

それぞれ詳しく見ていきましょう。

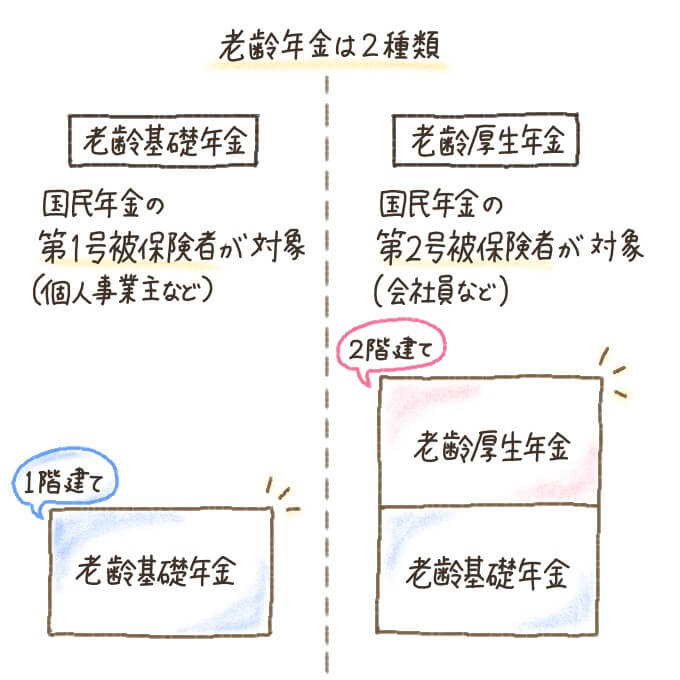

【1】65歳以降は、国民年金・厚生年金で受け取り方が違う

65歳になり一定条件を満たすと、老齢年金の受給権が発生します。

老齢年金には「老齢基礎年金(国民年金)」・老齢基礎年金と2階建てで受け取れる「老齢厚生年金(厚生年金)」の2種類があります。

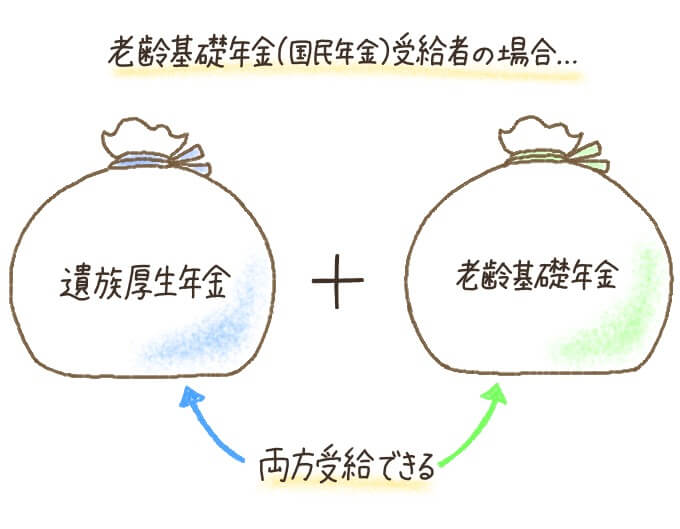

自分が65歳以上で老齢基礎年金を受給する場合は、遺族厚生年金との併給が可能です。

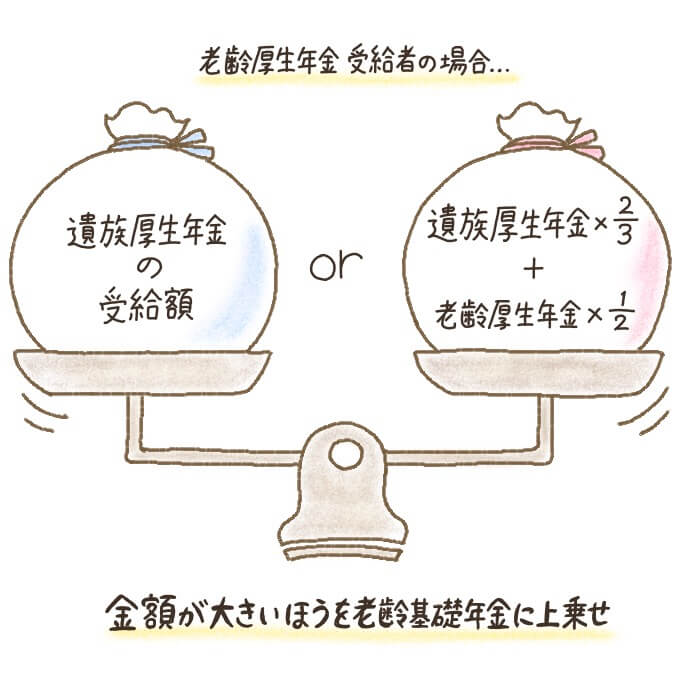

夫の遺族厚生年金を受け取っている妻が65歳以上で自身の老齢厚生年金を受ける場合は、年金額は次のいずれか高いほうが老齢基礎年金に上乗せされます。

- 遺族厚生年金の受給額

- 【遺族厚生年金×3分の2】+【老齢厚生年金×2分の1(子の加給年金額を除く)】

遺族厚生年金のみの受給額については、別記事「遺族厚生年金の金額計算方法」も参考にしてください。

【2】65歳になると遺族年金の中高齢寡婦加算がもらえなくなる

遺族年金の受給者が中高齢寡婦加算※を受けていた場合、65歳になるとその加算はなくなります。

遺族厚生年金の受給者が「亡くなった人の妻」の場合、次のいずれかに該当すると加算されるものです。

・夫の死亡時に40歳以上65歳未満で、生計を同じくする子がいない

・遺族厚生年金と遺族基礎年金を受け取っていた「子のある妻※」が、子が18歳になった年度の3月31日に達したため、遺族基礎年金を受け取ることができなくなった

該当しなくなったら加算はされなくなります。

65歳以上って、無職の人も多いですよね。このタイミングで年金額の加算がなくなるなんて、老後が不安だわ。

【3】65歳以降は『経過的寡婦加算』を受けられる場合も

遺族年金を受給している妻が65歳になり「中高齢寡婦加算」の対象から外れても、65歳からの「経過的寡婦加算※」を受けられる可能性があります。

遺族厚生年金を受給している妻が65歳になったときから受けられる加算給付のこと。

65歳から中高齢寡婦加算がなくなり、年金額が少なくなるのを防ぐために設けられています。

経過的寡婦加算の対象となるのは、次の条件を満たした人です。

- 昭和31年4月1日以前生まれ

- 中高齢寡婦加算の適用条件を満たしている

- 65歳以上である

- 老齢基礎年金の受給額が中高齢寡婦加算額より少ない

そのため65歳以降、年金の受給額が大幅に減るのを防ぐためにこの制度が設けられたのです。

モモリーさんは20代なので、今後の年金制度については予測が難しいですね。

遺族年金は65歳以降、減額される可能性も!老後資金の貯蓄は重要

ここまで65歳の人がもらう遺族年金や、その他の給付金について説明してきました。

それに将来の年金制度がどうなっているか予想できないから、今後が不安だわ。

当サイトでは、次のようなお役立ち情報をわかりやすくお伝えしています。

こちらもぜひ、参考にしてください。

65歳以降の遺族年金・その他の給付金額を確認しておこう

支給される遺族年金・老齢年金の種類や、対象となる給付金(寡婦年金・中高齢寡婦加算など)を確認し、自分の場合はどうなるのか把握しておきましょう。

しかし年金制度は仕組みが複雑。社会経済の状況により見直し・改正が行われる可能性もあります。必要に応じて、ファイナンシャルプランナーなどの専門家・年金事務所へ相談するのも1つの手ですよ。

また65歳以降は仕事をリタイアしている可能性も高いので、老後資金の準備を十分にしておくことをオススメします。

※記載の情報は2019年4月現在のものです。

65歳以降の年金の受け取り方として、自身の老齢年金と遺族厚生年金の両方に該当するケースが多く考えられますので、よく確認しましょう。

また、「年金受給選択申出書」を提出する場合でも、税金や企業年金加入歴を考慮しなければならないときもありますので、不明な点は専門家に相談するようにして下さい。

日本年金機構、社労士法人勤務を経て開業。中小企業の労務管理に従事する一方、年金相談窓口や無料相談会などで年金相談を受けている。