厚生年金の加入期間は10年に短縮!60歳以上も加入する際の注意点

厚生年金の加入期間は「被保険者になった月」から「加入資格を失った月の前月」までを、月単位で数えた期間です。

厚生年金に加入できるのは、資格期間が足りない場合を除いて70歳まで。早い人は60歳から年金の受け取りが可能ですが、収入によっては年金が減額または支給停止されることもあるのです。

この記事では、老齢厚生年金受給のために必要な期間や、厚生年金にいつからいつまで加入できるのかを解説。また年齢や収入によって年金額が一部(または全額)支給停止になるケースについても説明します。

厚生年金の加入期間(資格期間)は10年に短縮!

まずは年金保険料を納めた期間がどれだけあれば、厚生年金を受け取れるか確認しておきましょう。

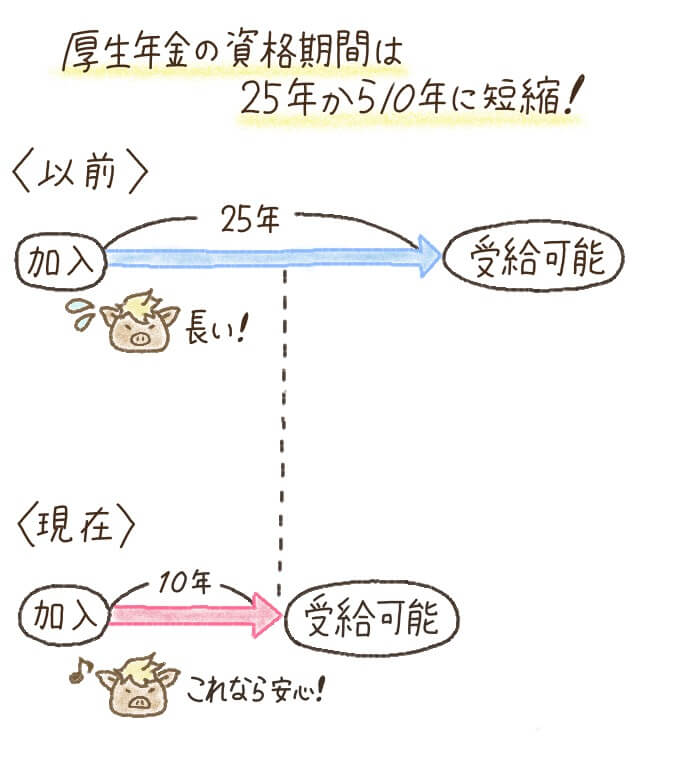

老齢厚生年金をもらうために必要な資格期間は、平成29年8月1日から「10年(120月)」に短縮されました。

以前は保険料を25年以上納めないと、年金を受給できなかったのです。しかし資格期間が短くなったことにより、年金の受給資格を得やすくなりました。

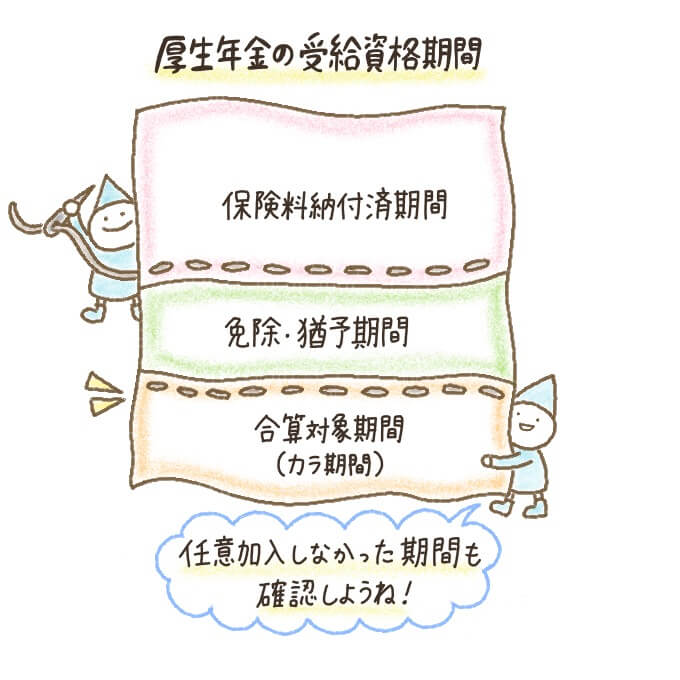

- 国民年金保険料を納めた期間

- 国民年金保険料を免除された期間

- 厚生年金の加入期間

- 合算対象期間(カラ期間)※

専業主婦や学生、海外在住などで年金制度に加入せず、任意加入もしなかった期間のこと。

国民年金の支給額には反映されませんが、年金を受け取るための加入期間として含めることが可能です。

ただし10年の加入期間で受給できるのは老齢厚生年金のみ。遺族厚生年金・障害厚生年金の支給条件に変更はありません。

厚生年金の加入期間はいつからいつまで?

厚生年金の加入条件は主に次の2つで、条件を満たしているあいだは加入義務があります。

- 厚生年金の適用事業所に勤務している

- 70歳未満である

つまりサラリーマンとして会社に勤務している期間は、原則70歳になるまで厚生年金の加入義務があるということ。

会社を辞めたとき、もしくは70歳になったときに、厚生年金の加入期間は終了します。

厚生年金の加入条件について詳しく知りたい方は「厚生年金の加入条件【パート・アルバイトも対象になる場合あり】」で確認してみてください。

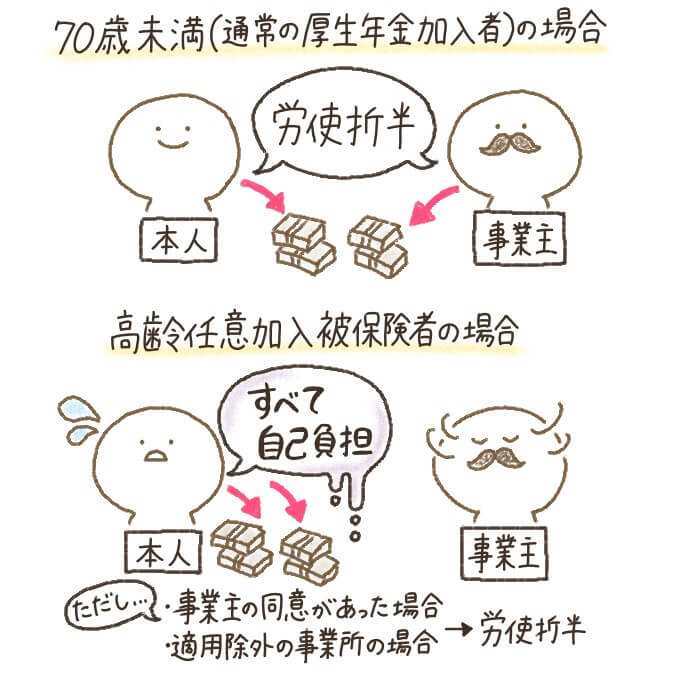

70歳以上で受給資格がなければ『高齢任意加入』で加入期間を延ばす

厚生年金の高齢任意加入被保険者となれるのは、次の条件をすべて満たした場合です。

- 70歳以上

- 在職中

- 資格期間が10年未満

60歳以上の厚生年金加入は要注意!年金が減額・支給停止の恐れも

厚生年金には原則70歳まで加入するものだとお伝えしました。

しかし60歳になってからも厚生年金に加入し続けることで、収入によって老齢厚生年金が全額または一部、支給停止になる恐れがあります。

老齢厚生年金が支給停止になるのは、次のような場合です。

それぞれのケースについて説明します。

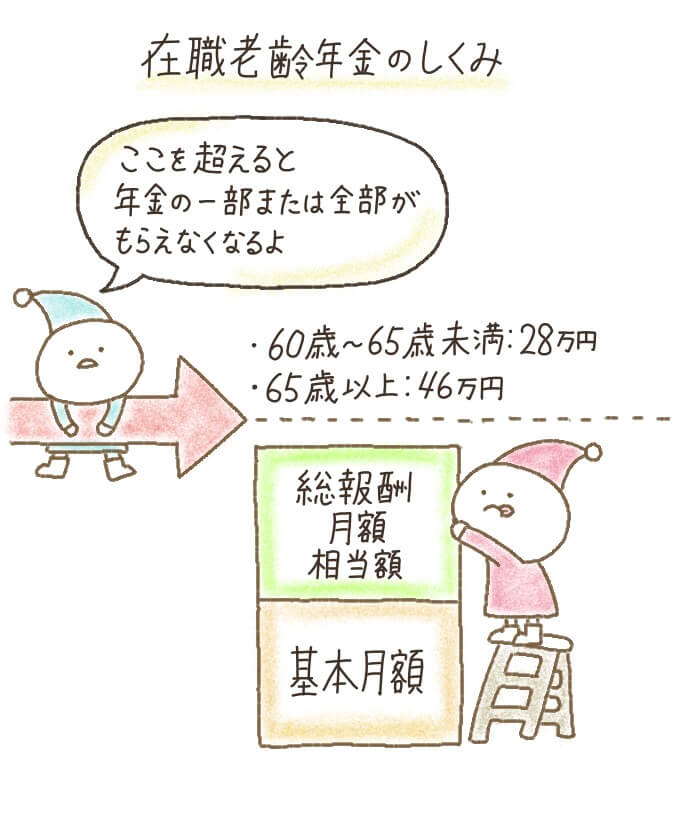

【1】働きながら年金受給する場合は『在職老齢年金』で支給停止

名前に「年金」と付いているので紛らわしいですが、在職老齢年金は「もらえるお金」ではありません。逆に年金額が減ってしまうことなんですよ。

60歳以上の場合、厚生年金に加入しながら老齢厚生年金を受給することは可能です。

しかし在職老齢年金の仕組みにより、収入によって年金額が一部または全額支給停止されてしまう場合があります。

支給停止が発生するのは、基本月額・総報酬月額相当額の合計が次の上限を超えた場合。被保険者の年齢により、ボーダーラインが異なります。

| 被保険者の年齢 | 支給停止が発生する合計額 |

|---|---|

| 60歳以上65歳未満 | 28万円以上 |

| 65歳以上 | 47万円以上 |

自分が該当しそうな場合は、日本年金機構やファイナンシャルプランナーなどの専門家に相談してみるといいでしょう。

ところで「支給停止」ってことは、退職したら年金が戻ってくるってことですよね?

ちなみに給料やボーナスが高い人ほど、減額される年金が多くなります。

在職老齢年金の仕組みや注意点については、次の記事も参考にしてください。

【2】高年齢雇用継続給付を受給すると、さらに一部が支給停止

60歳以上65歳未満で年金を受けながら厚生年金に加入する場合、「高年齢雇用継続給付※」を受けるとさらに年金額が減ってしまいます。

60歳以後に賃金が下がった人への、雇用保険の救済制度のこと。次の条件を満たす人が加入対象者です。

・雇用保険の加入期間が5年以上

・60歳以上65歳未満

60歳以後の賃金が60歳到達時点の賃金の75%未満になった場合に、給付金が支給されます。

高年齢雇用継続給付による年金の支給停止額は、60歳より前と60歳到達時での賃金の低下率によって異なり、賃金(標準報酬月額)の最も多い人で6%です。

被保険者が会社から受け取る報酬の月額を、31等級に区分したもの。事業主が提出した届書をもとに、日本年金機構(年金事務所)が決定します。

標準報酬月額の一覧は日本年金機構の公式ホームページにあります。高年齢雇用継続給付を受ける方は、調べておくといいでしょう。

とりあえず「高年齢雇用継続給付をもらうと年金額が減る」ということだけ理解しておきましょう。

老後は公的年金以外の収入も必要!オススメの方法を7つ紹介

ちなみに厚生年金の計算方法は複雑なので、自分で算出するのは難しいでしょうね。

老齢厚生年金は老齢基礎年金(国民年金)より支給額が高めですが、それでも生活費に足りるかどうかさえ分かりません。

老後を安心して過ごすために、勤労所得・不労所得で老後の収入源を増やしましょう。

老後の所得を得る方法でオススメなのは、主に次の7つです。

| 例 | |

|---|---|

| 勤労所得 | ・アルバイト ・在宅ワーク ・独立開業 |

| 不労所得 | ・不動産投資 ・個人向け国債 ・投資信託 ・個人年金保険 |

ただし不労所得の場合は、始めてからすぐに利益を得られない場合が多いです。早めに準備をしておくことをオススメします。

老後の収入の増やし方については「老後の収入を得る方法を紹介!貯蓄・公的年金と合わせれば安心」でさらに詳しく紹介しているので、そちらも参考にしてください。

厚生年金に関するお役立ち情報を知りたい方には「意外と知らない厚生年金の仕組みとは?保険料から支給額まで解説!」もオススメです。

厚生年金の加入期間が年金額を左右する!注意点は知っておこう

また60歳になってからも、厚生年金をもらいながら被保険者として働く場合、年金額が一部または全額支給停止される可能性があることも知っておきましょう。

厚生年金の加入期間が短いと、もらえる年金額も少なくなってしまいます。将来の年金制度がどうなるのかも定かではないので、貯蓄と老齢年金だけで老後を過ごせるという保証はないのです。

貯蓄だけでなく、個人年金などで老後の収入を増やし、安心して老後生活を送る準備をしましょう。

老齢年金の受給要件として加入期間10年に短縮されています。また、それでも要件を満たさない方は任意加入や高齢任意加入といった救済措置もあります。

是非ともご自身の今までの働き方等を見直し、確実に老齢年金を受給できるようにかつ可能であれば老齢基礎年金であれば満額受給できる準備をしておきましょう。

ネットワークエンジニアとして活動後、都内社会保険労務士事務所に勤務。

現在は個人事務所(労務・年金相談安達事務所)として活動している。